Pour une bonne part de la population mondiale — et notamment pour les investisseurs, toutes classes d’actifs confondues — l’année 2022 restera dans les mémoires comme une annus horribilis. Leur seul réconfort sera de pouvoir comparer leur sous-performance à celle d’autres années médiocres — réconfort auquel ne pourront pas prétendre les dirigeants du Parti conservateur au Royaume-Uni. Comme tout investisseur, nous détestons les constatations de sous-performance. Mais la recherche d’une performance élevée à court terme, alors que les cours boursiers subissent des facteurs indépendants de notre volonté, n’est pas notre objectif premier. Nous voulons voir bien plus loin, convaincus que l’évolution du cours des actions suivra la croissance des bénéfices. Que les marchés soient porteurs ou perturbés, nous visons plutôt une constance dans le style qu’une constance dans la performance. Chez Seilern, nous nous sommes fixé pour objectif de créer des portefeuilles de sociétés de type qualité/croissance, capables de générer à la fois une croissance durable et un rendement sur capital investi élevé. C’est en cela, à nos yeux, que ces sociétés se différencient de la plupart des autres. Tous nos travaux d’analyse visent à détecter cette croissance durable et à la mesurer.

Comme nous détenons des entreprises que nous croyons capables de produire de la valeur pendant de nombreuses années, nous savons que l’essentiel de la création de valeur aura lieu non pas dans les trois, quatre ou cinq prochaines années, mais bien au cours des années suivantes. Lorsque nous mesurons le potentiel de succès d’une entreprise, nous examinons comment ses moteurs de croissance influencent sa capacité de générer des flux de trésorerie sur le long terme. Lorsque nous mesurons les risques auxquels est confrontée cette entreprise, nous vérifions s’ils pourraient remettre en cause sa capacité de générer des flux de trésorerie à long terme. Cette obsession du long terme nous aide à éliminer une bonne part du « bruit » qui, bien que nuisant aux estimations de bénéfices à court terme de l’entreprise, n’a pas de véritable impact sur ses atouts structurels. En d’autres termes, parmi les risques et opportunités de l’entreprise, nous devons être capables de distinguer ceux qui produisent un effet temporaire sur l’activité aujourd’hui de ceux qui auront un impact structurel sur l’activité demain.

Temporaire ou structurel ?

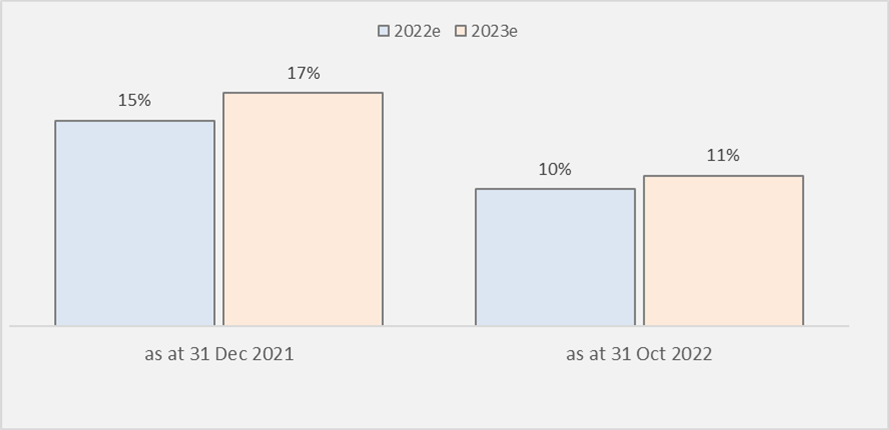

Les prévisions de bénéfices de nos sociétés pour l’exercice 2022 ont chuté depuis le début de l’année. Alors qu’initialement nos analystes prévoyaient pour les bénéfices des entreprises du fonds Seilern World Growth une croissance de 15 %, cette prévision est aujourd’hui réduite à 10 %. L’estimation a donc reculé de 5 points de pourcentage (cf. graphique 1).

Graphique 1 : Variation des prévisions de bénéfices

Source : Bloomberg, Seilern Investment Management Ltd. 31 octobre 2022

Bien que décevant, ce recul n’est guère surprenant, avec la guerre qui a éclaté en Ukraine, la hausse brutale des prix de l’énergie, les mesures persistantes de confinement dues à la Covid, la hausse des taux, et l’appréciation exceptionnelle du billet vert. Or les effets de ces perturbations se sont cantonnés jusqu’ici au court terme : elles n’ont en rien influencé la capacité des entreprises à générer de la valeur ad vitam aeternam. Autrement dit, en termes de niveau, de durée et de risques, leurs perspectives de flux de trésorerie n’ont pas sensiblement changé. Rappelons que malgré l’actuel contexte macroéconomique défavorable, et malgré une base de comparaison très élevée en 2021, nous continuons de prévoir, pour les sociétés du fonds Seilern World Growth, une progression moyenne de +7 % pour 2022, et de plus de +10 %, hors effets négatifs de la hausse du dollar américain.

Les facteurs qui ont perturbé nos entreprises cette année, tout particulièrement pendant la saison des résultats, se classent en deux grandes catégories : les effets de la covid, qui continuent de perturber le système financier, et les effets négatifs d’une possible récession.

Le spectre de la covid nous hante de diverses manières, certaines plus apparentes que d’autres. Dans certains pays (surtout en Chine), les confinements continuent, au prix d’un recul de la confiance et de la demande des consommateurs, et donc d’une moindre croissance pour les entreprises qui se disputent les faveurs du consommateur chinois. Ces confinements continuent aussi de perturber les chaînes d’approvisionnement de nos entreprises : la fermeture des usines réduit l’offre de produits finis et cause une pénurie de composants essentiels, qu’il s’agisse de produits low-tech comme des chaussures de course ou de produits high-tech comme des semi-conducteurs. Les difficultés d’approvisionnement liées à la covid sont l’un des facteurs expliquant la hausse de l’inflation en 2021, hausse ensuite exacerbée par la guerre en Ukraine, menant à la hausse des coûts (énergie, salaires, matières premières, etc.).

Et puis, la covid a d’autres effets, plus subtils. Certaines de nos sociétés du secteur des soins de santé souffrent d’un manque de capacité dû à une pénurie de personnel, certains collaborateurs quittant ce secteur après deux années marquées par le stress et les longues journées de travail. Parmi les entreprises indirectement touchées par un manque de personnel, notons IDEXX Laboratories (trop peu de vétérinaires) et Edwards Lifesciences (trop peu d’infirmières de salles d’opération). Enfin, bon nombre de nos entreprises ont vu la demande pour leurs produits et services exploser pendant la pandémie, parfois en anticipation de la demande future. Certaines entreprises, comme West Pharmaceutical Services, Google ou Adobe, éprouveront des difficultés à renouveler le niveau de bénéfice réalisé en 2021.

Ces difficultés induites par la covid expliquent la majorité des cas où le bénéfice de l’une de nos entreprises s’est révélé décevant. Les médias et les marchés évoquent de plus en plus l’imminence d’une récession, mais celle-ci ne s’est pas encore matérialisée dans les chiffres, à quelques exceptions près (L’Oréal, Estée Lauder, adidas). Certaines entreprises, anticipant une baisse de la demande due à l’incertitude économique, commencent cependant à réviser à la baisse leurs perspectives pour l’an prochain. Dans le cas — probable — d’une récession en 2023, nous ne serions pas surpris de voir le cours de nos entreprises chuter encore, en raison d’une baisse (ou d’un report aux années ultérieures) de la demande. Cependant, leurs moteurs de croissance et leurs caractéristiques défensives intrinsèques nous poussent à les croire mieux équipées que le reste du marché pour absorber un recul généralisé de la demande. L’histoire nous apprend d’ailleurs qu’au lendemain d’une phase de marasme économique, les plus forts ont tendance à se renforcer encore, les secteurs industriels se ralliant autour de leurs leaders.

Enfin, bon nombre de nos entreprises ont vu baisser leurs prévisions de bénéfices à cause de l’appréciation du dollar US, les exportateurs basés aux États-Unis étant les plus sévèrement touchés. Cela ne nous inquiète pas vraiment, car cela ne reflète en aucune manière les qualités ou les défauts propres à nos modèles économiques.

Enfin, le bénéfice et le cours boursier de certaines sociétés ont été pénalisés par des facteurs ponctuels : des retards de livraison d’équipements de production (West), des acquisitions majeures (Adobe), des investissements ponctuels en recherche et développement (IDEXX), la nervosité du marché obligataire local (Rightmove) et le calendrier de certains contrats clients (Lonza). À nos yeux, à long terme, aucun de ces facteurs n’aura d’influence négative sur nos entreprises ; parfois, ils pourront même en conforter les avantages concurrentiels.

Filtrer le bruit pour ne retenir que le signal

Au cours de l’année, nous avons pu vérifier que la principale cause de sous-performance est la hausse des taux (à la fois par sa rapidité et par son amplitude), et qu’elle a fait subir aux actifs à duration longue comme les sociétés de type Qualité/Croissance un effet disproportionné, pesant lourdement sur leurs cours boursiers. Nous avons également soutenu que cette sous-performance ne s’explique pas par une faiblesse structurelle des sociétés de notre Univers d’investissement ; si certaines de nos entreprises ont révisé à la baisse leurs prévisions de bénéfices en 2022, cela n’a jamais été dû à l’altération d’un moteur de croissance structurel.

Il n’est pas exclu (il est même prévisible) que certaines entreprises de notre univers d’investissement annoncent de nouvelles révisions à la baisse de leurs bénéfices. Nous soumettrons systématiquement cette information à notre critère habituel : s’explique-t-elle par un contretemps temporaire ou par un déclin structurel ? Et lorsque nous finirons par émerger de ce cycle de baisses, pour reprendre l’inévitable cycle de hausse qui s’ensuivra, nous appliquerons à nouveau le même test. Tout au long de ce processus, nous n’aurons qu’un objectif : nous en tenir strictement à notre philosophie de qualité/croissance, qui est depuis toujours la base de notre forte performance. Cela revient à dire ceci : lorsque les prix baissent alors que les fondamentaux restent solides, nous pressentons une amélioration des rendements futurs, et donc une opportunité d’acheter des sociétés de qualité/croissance moyennant d’intéressantes décotes.

Q. Macfarlane & MJ. Faherty,

Le 31 Octobre 2022

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires