Les gestionnaires actifs ont été mis à l’épreuve cette année, principalement parce que leurs performances ont en grande partie dépendu de la détention d’un titre spécifique. En fonction de l’ampleur de la sous-performance, si vous êtes un investisseur ou un gestionnaire d’actifs, vous pouvez vous demander si vous ne feriez pas mieux d’acheter un fonds indiciel coté (exchange traded fund ou ETF) géré passivement et répliquant un indice.

Cette newsletter est l’occasion de discuter de ce que nous considérons comme les dangers de l’investissement dans les ETF et des différences fondamentales avec l’investissement « quality growth ». Si investir dans un indice permet de répliquer la performance du « marché », cela expose les investisseurs à des risques instables et changeants, et n’offre pas la possibilité de gérer les risques, contrairement à l’investissement actif. Dans le cadre de l’investissement « quality growth », nous appliquons systématiquement notre processus d’investissement, de sorte que nos investisseurs savent que nous resterons fidèles à notre style d’investissement, quelles que soient les tendances de marché.

Des indices et des vices

Même si les concepts d’« indice de référence » et d’« indice » se distinguent, on observe de plus en plus (comme dans le cas des indices de l’ensemble du marché tels que le S&P 500 ou le MSCI All-World) que l’indice constitue l’indice de référence et vice-versa. Cette évolution a coïncidé avec l’essor des ETF passifs, qui offrent aux investisseurs une très grande souplesse pour négocier et investir dans des indices à des coûts inférieurs à ceux des fonds gérés activement. Pour les investisseurs qui le souhaitent, cela peut leur permettre de suivre des stratégies d’achat à long terme (buy-and-hold) qui répliquent un indice particulier, leur donnant ainsi accès à la performance du marché par le biais de véhicules à moindre coût.

Toutefois, investir dans de tels véhicules n’est pas sans risque. L’erreur fondamentale de l’investissement dans un indice consiste à penser qu’en détenant une position équivalente au marché, celle-ci est considérée comme neutre ou moyenne et donc comme étant sans risque. Selon nous, il s’agit d’une erreur, et ce pour deux raisons principales.

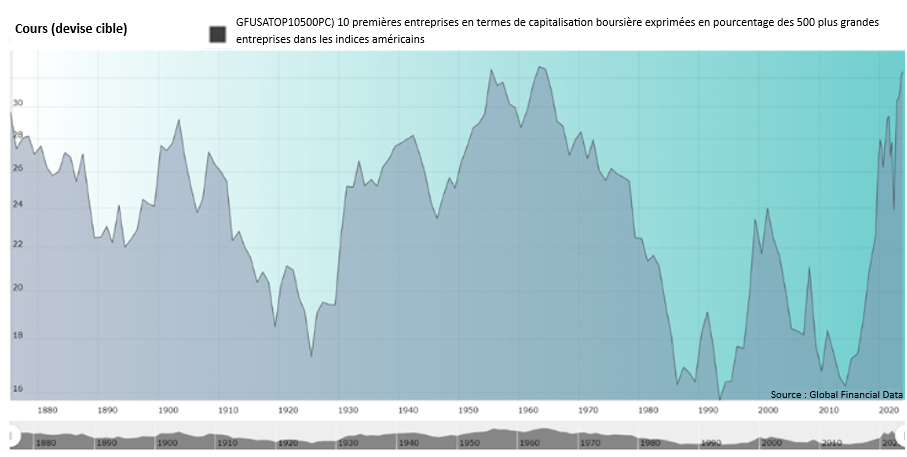

Tout d’abord, les indices ne constituent pas une mesure stable du risque. Prenons, par exemple, le S&P 500 : il s’agit d’un indice constitué des 500 plus grandes sociétés américaines cotées en bourse en fonction de leur capitalisation boursière.1 Bien que les critères d’inclusion d’une société dans le S&P 500 soient restés stables au fil du temps,2 les sociétés qui répondent à ces critères peuvent changer chaque trimestre. Par conséquent, la composition sous-jacente de l’indice évolue au fil du temps, ce qui peut induire une concentration des risques dans un petit nombre de sociétés ou de secteurs.

L’une des caractéristiques principales de l’environnement de marché actuel est la mesure dans laquelle un petit nombre d’entreprises domine le haut du classement. Aujourd’hui, les 10 plus grandes sociétés américaines représentent 35,4 % de l’indice S&P 5003, un degré de concentration que nous n’avons observé que deux fois auparavant, la dernière fois datant de plus de cinquante ans (voir Figure 1).4

Figure 1 : Les 10 premières entreprises exprimées en pourcentage des 500 plus grandes entreprises américaines, de 1875 à 2024

Les champions du marché ont toujours existé dans l’histoire, comme les monopoles ferroviaires des années 1900 à 1930 (Penn Central, Union Pacific, New York Central, etc.), les conglomérats pétroliers des années 1900 (Exxon, Mobil, Chevron, Marathon, etc.), et les champions de l’automobile des années 1920 à 1960 (General Motors, Ford et Chrysler).5 La durée des monopoles de ces entreprises a varié, mais, plus important encore, à mesure que la part de l’indice qu’elles représentaient a augmenté, elles ont apporté leurs propres risques commerciaux dans leur sillage, des risques différents de ceux qui existaient auparavant.

Au cours des deux dernières décennies, les entreprises du secteur des technologies de l’information (TI) ont dominé le marché. La bulle Internet a montré que les marchés pouvaient être excessifs en anticipant une croissance future des bénéfices qui n’était pas soutenue par les fondamentaux. En 1999, la pondération du secteur dans l’indice avait atteint 29,2 %, mais avait été divisée par deux à la fin de l’année 2002.6 Leur essor le plus récent en termes de parts de marché a été largement alimenté par l’augmentation des bénéfices, soutenue par l’engouement pour l’intelligence artificielle (IA). Cela a induit le marché le plus étroit de l’histoire récente : représentant plus de 31,4 % de l’indice aujourd’hui, le secteur a balayé le pic observé lors de la bulle Internet.7

Il existe plusieurs raisons pour lesquelles les leaders du marché des technologies de l’information d’aujourd’hui pourraient rester au sommet et continuer à surperformer. Cependant, nous restons prudents et, pour nous, la mauvaise prévisibilité des bénéfices et la faible prédictibilité du secteur constituent la raison principale pour laquelle nous n’investissons pas dans ces sociétés du secteur des semi-conducteurs, comme nous l’avons évoqué dans l’article du mois dernier (Détenez-vous des actions Nvidia ?).

L’IA pourrait bien être à l’origine de la prochaine vague de croissance économique, mais pour ceux qui sont incapables de s’adapter, elle pourrait dévaluer l’utilité de leurs services, à l’instar du chemin de fer après l’invention de la voiture ou des lignes terrestres après l’introduction des réseaux de téléphonie mobile. Parmi les autres risques, mentionnons la possibilité de mise en place imminente d’une réglementation relative aux pratiques anticoncurrentielles, faisant peser la menace d’une dissolution comme celle de Standard Oil. Il fut un temps où la domination d’IBM semblait également insurmontable. Aujourd’hui, la société représente moins de 0,4 % des sociétés cotées américaines en termes de capitalisation boursière et moins de 1,1 % de toutes les sociétés informatiques, le secteur qui représente la majeure partie de l’indice aujourd’hui.8

Tout ceci vise à démontrer que le profil de risque de l’indice n’est pas stable. Pour un investisseur dont l’objectif est de dégager des rendements constants en maîtrisant les risques au fil du temps, cette tâche devient de plus en plus difficile.

Une affaire risquée ?

Cette concentration périodique met en évidence la deuxième raison principale pour laquelle les indices ne doivent pas être considérés comme sans risque : il n’existe aucun mécanisme de construction de portefeuille pour protéger les investisseurs contre les inévitables effondrements qui tendent à survenir dans le sillage d’une telle concentration.

En l’absence de cadre de gestion des risques, les investisseurs finissent par être de plus en plus exposés aux sociétés auparavant les plus performantes, car la taille des positions est gérée en fonction de leur capitalisation boursière et les sociétés qui surperforment deviennent une part plus importante de l’indice. Il s’agit d’un point important qui signifie que la taille de la position ne tient pas compte des risques propres à la société dans l’indice, ainsi que d’autres considérations, notamment la valorisation. La dynamique peut exacerber ces mouvements, créant ainsi des chaînes de réaction dans lesquelles les reprises des entreprises peuvent induire d’autres reprises dans ces mêmes entreprises, ce qui attire davantage de capitaux dans l’indice, amplifiant ainsi le risque, jusqu’à ce que cette tendance s’inverse soudainement. Par conséquent, investir dans un indice ne protège pas les investisseurs contre les baisses. Au contraire, il peut même se produire l’effet inverse, et l’investisseur peut se trouver surexposé à une dynamique à la hausse, puis à la baisse.

La concentration n’est pas une mauvaise chose en soi lorsqu’elle est accompagnée d’un cadre de gestion des risques (Le mythe de l’allocation sectorielle). Toutefois, contrairement à la gestion active, qui réduit intentionnellement ces expositions lorsque les risques augmentent, les indices (et les stratégies passives plus généralement) ne disposent pas de ce mécanisme important de construction de portefeuille.9 En outre, l’argument selon lequel le grand nombre de sociétés de l’indice protège l’investisseur ne tient pas debout, car 487 sociétés de l’indice S&P 500 ont une pondération inférieure à 1 %.10

Dans cet article, il ne s’agit pas de dire si les indices de référence ou les ETF sont bons ou mauvais ; il s’agit de donner la possibilité à chaque investisseur de préciser ses objectifs et de trouver ensuite la solution qui y répond au mieux. Notre objectif est plutôt de souligner que lorsque vous utilisez comme indice de référence un indice de l’ensemble du marché ou que vous investissez dans cet indice, vous n’êtes pas neutre. Vous ne comparez pas non plus vos investissements avec un panier cohérent et représentatif de titres présentant un profil de risque équilibré. Au lieu de cela, votre point de départ est un panier de titres dont le risque sous-jacent est plus élevé qu’il n’y paraît, qui évolue en fonction de l’essor ou du repli des sociétés sous-jacentes, et sur lequel, en tant qu’investisseur, vous avez peu de prise pour réduire ces risques à mesure qu’ils se développent.

La raison qui nous pousse à être constants

En tant que classe d’actifs, l’investissement « quality growth » supprime intentionnellement les sociétés qui ne répondent pas aux critères stricts de nos Dix règles d’or. En exigeant de toutes nos sociétés qu’elles respectent chacune de nos Règles d’or, notre tolérance au risque est inférieure à celle de l’indice : nous ne voulons investir que dans des sociétés qui, selon nous, peuvent accroître durablement leurs bénéfices sur le long terme. Nous excluons donc les sociétés pour lesquelles le risque d’atteindre cette croissance est jugé trop élevé ou trop incertain. Par exemple, sur les 10 leaders du marché qui composent 35,4 % de l’indice S&P 500, nous estimons que seules deux de ces sociétés répondent actuellement à nos critères d’investissement « quality growth ».11

Non seulement le risque est plus faible, mais grâce à la méthode rigoureuse et cohérente d’évaluation du risque, il est également beaucoup plus stable au fil du temps. Cette stabilité vient avant tout du fait que nous investissons uniquement dans des sociétés de type « quality growth », par rapport à l’investissement dans un indice, où les risques peuvent fluctuer en fonction de la dernière tendance du moment. Ensuite, il s’agit de gérer ces risques dynamiques au fur et à mesure qu’ils apparaissent. La réduction des entreprises au fur et à mesure que les risques augmentent est un élément important de la construction de portefeuille qui nous permet d’équilibrer les risques au fur et à mesure de leur évolution.

Nous nous gardons bien de dire qu’il s’agit de la seule manière d’obtenir des rendements, tout en gérant les risques. Il existe de nombreuses stratégies qui tenteront de le faire à des degrés divers, allant de l’investissement dans des sociétés à forte croissance au capital-investissement, en passant par la méthode d’investissement axée sur la valeur fondamentale. Il est important de noter que chacune de ces stratégies produira des résultats différents sur différents marchés. L’investisseur qui reconnaît ceci est en mesure de construire un cadre d’allocation d’actifs, mais cela ne fonctionnera que si chaque philosophie et processus d’investissement sont exécutés de manière cohérente. Pour beaucoup, le dynamisme des indices est l’un de ses principaux avantages ; par définition, ils tireront toujours parti de la dernière tendance du marché. Cependant, ce dynamisme est à double tranchant, et ce même dynamisme qui expose l’investisseur à la tendance la plus récente l’expose également à tous les risques qui en découlent.

En ce qui concerne l’investissement « quality growth », c’est la constance de notre stratégie et de notre processus d’investissement qui prime. Cela permet à nos investisseurs de savoir exactement dans quoi ils investissent et de discerner les situations où la stratégie fonctionne bien ainsi que celles où elle pourrait se heurter à des difficultés.

1 Le S&P 500 compte 503 composantes, car trois sociétés disposent de deux catégories d’actions cotées.

2 La méthode actuelle de construction du S&P 500 existe depuis 1988. Il est intéressant de noter que lorsque Standard and Poor’s (S&P) a lancé l’indice S&P 500 en mars 1957, celui-ci comptait 425 titres du secteur industriel, 15 titres du secteur ferroviaire et 60 titres du secteur des services publics. Le S&P 500 a conservé cette composition jusqu’en juillet 1976, lorsque des titres du secteur financier ont été ajoutés à l’indice, qui a par la suite compté 400 titres du secteur industriel, 40 titres du secteur des services publics, 40 titres du secteur financier et 20 titres du secteur des transports. L’allocation sectorielle a été abandonnée le 6 avril 1988 et S&P utilise aujourd’hui les secteurs de la nomenclature GICS sans tenter d’allouer les actions par secteur : Bryan Taylor, The S&P composite before 1957, Global Financial Data (29 août 2018) <https://globalfinancialdata.com/the-sp-composite-before-1957>.

3 Au 31 juillet 2024. Nous utilisons le marché américain afin d’illustrer notre propos, mais la critique est la même pour les marchés internationaux. Par exemple, si vous achetez l’indice du marché espagnol, l’indice IBEX 35, 20,1 % de votre exposition correspond à la plus grande société, Inditex. Au Danemark, le problème est pire encore, la société Novo Nordisk représentant 74,1 % de l’indice OMX Copenhague 25 ; Bloomberg.

4 Bryan Taylor, S&P Market concentration Hits a New All-Time High, Global Financial Data (1er juillet 2024) <https://globalfinancialdata.com/s-p-market-concentration-hits-a-new-all-time-high>.

5 Bob Prince, Khia Kurtenbach et Thomas Maisonneuve, The Life cycle of Market Champions,Bridgewater (18 juin 2024) <https://www.bridgewater.com/research-and-insights/the-life-cycle-of-market-champions>.

6 À ce moment-là, il avait été dépassé par le secteur financier, car le conditionnement et le reconditionnement par les banques d’instruments financiers dérivés complexes ont poussé ce secteur à la première place de l’indice (22,3 %) en 2006, ce qui s’est finalement soldé par la crise financière mondiale ; Bloomberg.

7 Au 31 juillet 2024. Quatre des 10 plus grandes entreprises font partie du secteur des technologies de l’information : Microsoft, Apple, NVIDIA et Broadcom Inc. ; Bloomberg.

8 Bloomberg. Il existe une autre manière de voir les choses : désormais, la durée de vie moyenne d’une société de l’indice S&P 500 est inférieure à 20 ans et elle continue de chuter, par rapport à une moyenne de 30 ans dans les années 1960, ce qui laisse penser que le rythme des perturbations augmente : S. Patrick Viguerie, Ned Calder et Brian Hindo, 2021 Corporate Longevity Forecast, Innosight (mai 2021) <https://www.innosight.com/wp-content/uploads/2021/05/Innosight_2021-Corporate-Longevity-Forecast.pdf>.

9 Les stratégies actives peuvent également être victimes de ce phénomène lorsque les gestionnaires ne veulent pas réduire le nombre de leurs gagnants.

10 Au 31 juillet 2024, Bloomberg.

11 Il s’agit des sociétés Microsoft et Alphabet.

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires