Este está siendo un año difícil para los gestores activos, fundamentalmente porque sus resultados han dependido en gran medida de si habían invertido o no en una acción concreta. Si usted está entre los inversores o los gestores más rezagados, es posible que se esté preguntando si le conviene más invertir directamente en un fondo cotizado (un ETF) de gestión pasiva que reproduzca un índice.

En este boletín, analizaremos los peligros de invertir en ETFy sus principales diferencias con respecto a las inversiones quality growth. Aunque reproducir un índice ofrezca la rentabilidad «del mercado», también expone a los inversores a riesgos inestables y cambiantes, y les quita la función de gestión de riesgos propia de los gestores activos. Lo contrario ocurre con la inversión quality growth, en la que aplicamos una y otra vez nuestro marco de inversión basado en procesos para que los inversores sepan que respetaremos nuestro estilo de inversión sea cual sea el entorno de mercado.

Las deficiencias de los índices

Aunque un «valor de referencia» no es lo mismo que un «índice», cada vez es más habitual (sobre todo con índices generales de mercado como el S&P 500 o el MSCI All World) que un índice sea un valor de referencia y viceversa. Esta tendencia ha coincidido con el auge de los ETF pasivos, que otorgan una inmensa flexibilidad a los inversores para operar en bolsa e invertir en índices concretos gastando menos que con fondos de gestión activa. Los inversores que apuesten por este modelo pueden reproducir estrategias de «comprar y mantener» que imitan las ponderaciones de un índice y, así, participar de las alzas del mercado a través de vehículos de menor coste.

Sin embargo, este tipo de inversión también entraña riesgos. La principal falacia sobre la inversión en índices es que, como se reproduce el mercado, se está adoptado una postura neutral o equilibrada y, por tanto, libre de riesgos. En nuestra opinión, esta idea es errónea por dos motivos clave:

En primer lugar, los índices no ofrecen una medida estable del riesgo. Por ejemplo, el S&P 500 aglutina las 500 empresas cotizadas de EE. UU. con la mayor capitalización bursátil1 y, aunque ha mantenido durante décadas los mismos criterios de admisión de empresas2, las compañías que los cumplen varían trimestralmente. En consecuencia, la composición subyacente del índice cambia periódicamente y puede concentrar los riesgos de un pequeño número de empresas o sectores.

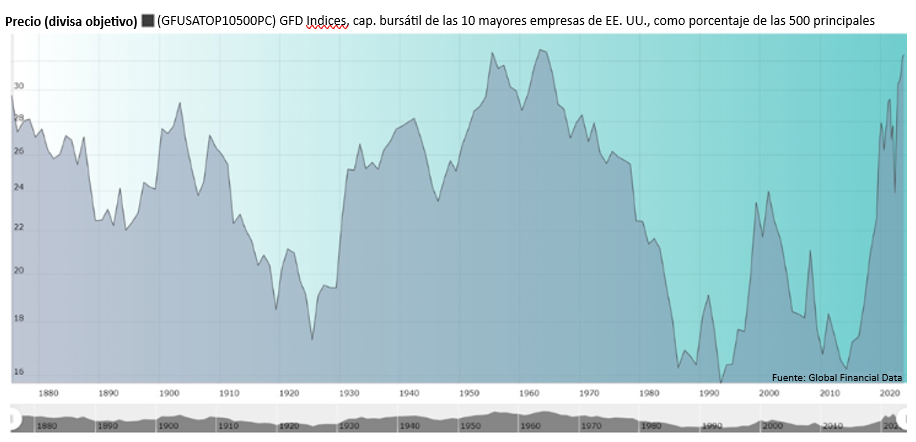

Una de las características definitorias del entorno de mercado actual es la medida en que unas pocas compañías copan los primeros puestos de la clasificación. A día de hoy, las 10 mayores empresas estadounidenses representan el 35,4 % del índice S&P 5003, un nivel de concentración que solo se ha constatado en otras dos ocasiones, y la más reciente fue hace cincuenta años (véase el gráfico 1).4

Gráfico 1: Las 10 mayores empresas como porcentaje de las 500 principales empresas de EE. UU., de 1875 a 2024

A lo largo de la historia, siempre ha habido líderes del mercado. Por ejemplo, a principios del siglo XX aparecieron los conglomerados del petróleo (Exxon, Mobil, Chevron, Marathon, etc.), los monopolios del ferrocarril que dominaron la escena hasta los años treinta (Penn Central, Union Pacific, New York Central, etc.) y, más adelante, los fabricantes de automóviles que no tuvieron rival desde los años veinte hasta los sesenta (General Motors, Ford y Chrysler).5 Estas empresas coronaron el podio durante varios años, pero (y esto quizá sea lo más importante), cuanto más crecían y más cuota ganaban en los índices, más introducían su propio conjunto de riesgos empresariales, diferentes de los que hubiera hasta entonces.

En las últimas dos décadas, las empresas del sector de las tecnologías de la información (TI) han liderado el mercado. No obstante, la burbuja de las puntocoms nos demostró que las bolsas pueden desbocarse si se empieza a pronosticar el crecimiento de los beneficios futuros sin tener en cuenta los fundamentales. En 1999, el sector representaba el 29,2 % del índice, pero para finales del 2002 su peso se había reducido a la mitad.6 En los últimos tiempos, la ampliación de los ingresos de estas compañías ha sido el principal motor que les ha devuelto cuota de mercado, gracias al optimismo en torno a la inteligencia artificial (IA). Ahora, el sector representa un 31,4 % del índice, una cuota mayor incluso que la alcanzada en el punto álgido de la era puntocom, y nos ha sumido en el mercado más concentrado de la historia reciente.7

Hay motivos de sobra para pensar que las empresas de TI que lideran el mercado actualmente podrían mantenerse en la cima y seguir batiendo a las demás. Sin embargo, preferimos curarnos en salud, y la baja predictibilidad de los ingresos y del sector en su conjunto nos parecen razones claves para no invertir en estas empresas de semiconductores, como argumentamos en el boletín del mes pasado (¿Tiene Nvidia?).

Es muy posible que la IA desencadene una nueva ola de crecimiento económico, pero también puede que reduzca la utilidad de los servicios de aquellas empresas que no puedan adaptarse, como ocurrió con el ferrocarril tras la invención del coche o con las operadoras de teléfono fijo después de la aparición de las redes móviles. No es el único riesgo, ya que podrían promulgarse leyes antimonopolio que obliguen a estas grandes empresas a escindirse, igual que le sucedió a Standard Oil. Otro ejemplo es IBM, cuyo liderazgo también parecía insuperable en otra época, pero hoy representa menos de un 0,4 % en términos de capitalización bursátil de las compañías estadounidenses cotizadas y menos de un 1,1 % entre todas las empresas informáticas, el sector que actualmente acumula más peso en el índice.8

En definitiva: el perfil de riesgo del índice no es estable. Para un gestor de activos que trate de generar unos niveles constantes de rentabilidad ajustada al riesgo a largo plazo, esta incertidumbre es un obstáculo cada vez más insalvable.

Risky Business

Como hemos visto, esta concentración periódica pone de manifiesto el segundo motivo más importante para no considerar los índices como una herramienta libre de riesgos, ya que ningún mecanismo de construcción de carteras puede proteger a los inversores de las inevitables crisis que suelen suceder a estas concentraciones.

Por desgracia, los inversores que carecen de sistemas de gestión del riesgo tienden a incrementar progresivamente su exposición a las empresas que hasta el momento hayan batido a las demás, dado que determinan sus posiciones en función de las capitalizaciones de mercado en el índice, y las empresas con los mejores resultados suelen abarcar una cuota mayor. Este aspecto es esencial e implica que los inversores pasivos no tienen en cuenta los riesgos específicos de cada empresa en el índice ni otros factores (especialmente la valoración) cuando calibran el tamaño de sus posiciones. El momentum puede exacerbar estos movimientos y crear ciertos círculos viciosos, ya que el repunte de estas empresas puede atraer a nuevos inversores y, por consiguiente, dar lugar a un nuevo repunte, lo que a su vez introduce capital en el índice y aumenta el riesgo, hasta que, de pronto, el fenómeno se revierte. Como vemos, reproducir índices no protege a los inversores de las caídas, pero sí puede provocar el efecto contrario: por mucho que multiplique el potencial de ganancias cuando la tendencia es positiva, también amplía las pérdidas durante las vacas flacas.

En sí misma, la concentración no es algo negativo si se combina con un sistema de gestión de riesgos (véase El mito de la asignación sectorial). Sin embargo, esto es lo que les falta a los fondos de índices en concreto y, de forma más general, a otras estrategias de inversión pasiva, mientras que los gestores activos sí pueden recortar estas exposiciones cuando ven que los riesgos aumentan.9 En este sentido, también nos parece absurdo el argumento de que la gran cantidad de empresas en el índice protege al inversor: 487 empresas en el índice S&P 500 tienen una ponderación inferior al 1 %.10

Con este boletín no queremos arremeter contra los valores de referencia o insinuar que invertir en ETF sea un error; sino concienciar a los inversores de que deben aclarar sus objetivos y encontrar la mejor solución para alcanzarlos. Ahora bien, debe quedar claro que, si se usa un índice general de mercado o un valor de referencia, o se reproduce dicho índice, no se está tomando una posición neutral, ni tampoco puede usarse a efectos de comparación como si fuera una cesta de valores coherente y representativa con un perfil de riesgo equilibrado. De hecho, se estaría usando una cesta de valores con unos riesgos subyacentes más graves que los apreciables a simple vista, que cambia en función del crecimiento o la caída de las empresas subyacentes y con respecto a la que un inversor carece por completo de poder para reducir los riesgos cuando estos crecen.

Cómo mantenemos la coherencia

Por su propia naturaleza, las empresas que no cumplen los estrictos criterios de nuestras diez reglas de oro no tienen cabida entre la clase de activos quality growth. En Seilern exigimos que todas las empresas en las que invertimos cumplan todas y cada una de nuestras reglas de oro, por lo que nuestra tolerancia al riesgo es menor que la del índice: solo nos interesa invertir en empresas que creamos que pueden mantener el crecimiento de sus ingresos a largo plazo. Por tanto, descartamos a las empresas que, a nuestros ojos, se enfrentan a demasiados riesgos para ampliar sus ingresos o presentan muchas incógnitas. Por ejemplo, de los 10 líderes de mercado que representan el 35,4 % del índice S&P 500, creemos que solo dos cumplen actualmente nuestros criterios de quality growth.11

Así, no solo afrontamos menos riesgos, sino que, gracias a nuestro disciplinado y coherente enfoque de análisis, mantenemos un nivel de riesgo mucho más estable a largo plazo. Esta estabilidad se debe principalmente a que solo invertimos en empresas quality growth, mientras que en el índice los riesgos pueden fluctuar en función de la última tendencia de moda. En segundo lugar, se consigue gestionando cada nuevo riesgo a medida que surja. Cuando crecen los riesgos, una parte muy importante de la construcción de carteras consiste en recortar las empresas en las que invertimos, para equilibrar los riesgos conforme evolucionan.

Por supuesto, esta no es la única forma de conseguir rentabilidades manteniendo el riesgo bajo control. Muchas otras estrategias se esfuerzan por lograr estos resultados (con más o menos éxito), ya sea invirtiendo en empresas de alto crecimiento, en capital privado o en empresas de auténtico valor. Lo que cuenta es que cada una tendrá distintos resultados en diferentes mercados. Los inversores que comprendan esta clave podrán construir un marco de asignación de activos, pero solo si cumplen a rajatabla su propia filosofía y proceso de inversión. Para muchos, el dinamismo de los índices es una de sus ventajas clave; por definición, siempre podrán beneficiarse de la tendencia más reciente del mercado. Sin embargo, este dinamismo es una espada de doble filo y, aunque permite participar del auge del activo de moda en un momento dado, también expone al inversor a todos sus riesgos asociados.

En lo que respecta a los activos quality growth, lo más importante es la coherencia de nuestra estrategia y nuestro proceso de inversión, para que nuestros inversores sepan exactamente en lo que invierten y puedan entender en qué situaciones funciona bien y cuándo puede que no.

1 El S&P 500 incluye 503 componentes porque hay tres empresas que han lanzado dos clases de acciones.

2 Actualmente, el S&P 500 se construye con base en unos principios que no han cambiado desde 1988. En este sentido, cabe destacar que, cuando Standard and Poor’s (S&P) lanzó el índice S&P 500 en marzo de 1957, incluyó 425 acciones de empresas industriales, 15 de ferrocarriles y 60 de servicios públicos. Esta composición se mantuvo hasta julio de 1976, cuando se añadieron acciones financieras, momento en que el índice pasó a incluir 400 acciones industriales, 40 de empresas de servicios públicos, 40 de finanzas y 20 de transporte. Finalmente, la asignación por sectores se abandonó el 6 de abril de 1988 y, actualmente, el S&P se basa en la clasificación sectorial GICS y prescinde por completo de la asignación por sectores, como explica Bryan Taylor en The S&P Composite Before 1957, publicado por Global Financial Data (29 de agosto de 2018) <https://globalfinancialdata.com/the-sp-composite-before-1957>.

3 A 31 de julio de 2024. Hemos tomado el mercado estadounidense como muestra, pero nuestra crítica puede extenderse también a los mercados internacionales. Por ejemplo, en el índice del mercado español, el IBEX 35, el 20,1 % de la exposición corresponde a su mayor empresa registrada, Inditex. En Dinamarca, el problema es aún más grave, ya que Novo Nordisk representa el 74,1 % del OMX Copenhagen 25 (Bloomberg).

4 Bryan Taylor, S&P Market Concentration Hits a New All-Time High, Global Financial Data (1 de julio de 2024) <https://globalfinancialdata.com/s-p-market-concentration-hits-a-new-all-time-high>.

5 Bob Prince, Khia Kurtenbach y Thomas Maisonneuve, The Life Cycle of Market Champions, Bridgewater (18 de junio de 2024) <https://www.bridgewater.com/research-and-insights/the-life-cycle-of-market-champions>.

6 A partir de entonces, los valores financieros se convirtieron en los nuevos favoritos, ya que la oferta de productos bancarios empaquetados y estructurados de derivados complejos propulsó al sector hasta su mayor proporción en el índice (un 22,3 %) en 2006. La situación llegaría a su fin con la crisis financiera global (Bloomberg).

7 A 31 de julio de 2024. Cuatro de las 10 mayores empresas están en el sector de la tecnología de la información: Microsoft, Apple, NVIDIA y Broadcom Inc. (Bloomberg).

8 Bloomberg. Otro modo de enfocar la cuestión es viendo la duración media de vida una empresa en el S&P 500. Mientras que en los años sesenta era de treinta años, actualmente no llega a los veinte, y cada año se reduce. Por tanto, se puede deducir que la disrupción se está acelerando, como sugieren S. Patrick Viguerie, Ned Calder y Brian Hindo en 2021 Corporate Longevity Forecast, publicado por Innosight (mayo de 2021) <https://www.innosight.com/wp-content/uploads/2021/05/Innosight_2021-Corporate-Longevity-Forecast.pdf>.

9 Las estrategias activas también pueden caer en los mismos errores cuando los gestores se resisten a vender las acciones que mejores resultados les han reportado.

10 A 31 de julio de 2024 (Bloomberg).

11 Estas dos empresas son Microsoft y Alphabet.

La presente es una comunicación de marketing / promoción financiera destinada únicamente a fines informativos y no constituye un asesoramiento de inversión. Cualquier previsión, opinión, meta, estrategia, previsión, estimación o expectativa, u otro comentario no histórico contenido o expresado en el presente documento está basado exclusivamente en previsiones, opiniones o estimaciones y expectativas actuales, y se considera, por tanto, una «proyección futura». Las proyecciones futuras están sujetas a riesgos e incertidumbres que podrían hacer que los auténticos resultados futuros difieran de nuestras expectativas.

Esta no es una recomendación, oferta o solicitud para comprar o vender ningún producto financiero. El contenido no está destinado a proporcionar asesoramiento contable, jurídico o fiscal y no debe ser utilizado para tales fines. Se cree que el contenido, incluidas las fuentes de datos externas, es fiable, pero no se ofrecen garantías al respecto. No se aceptará responsabilidad alguna en relación con la modificación, la corrección ni la actualización de la información aquí contenidas.

Tenga en cuenta que la rentabilidad histórica no debe considerarse una indicación de los resultados futuros. El valor de cualquier inversión y/o instrumento financiero incluido en este sitio web, así como las rentas obtenidas con ellos, podrían fluctuar y el inversor podría no recuperar el importe invertido originalmente. Los movimientos de divisas también pueden hacer que el valor de las inversiones suba o baje.

Este contenido no está destinado a ser utilizado por Personas Estadounidenses. Puede ser utilizado por sucursales o agencias de bancos o compañías de seguros constituidas o reguladas con arreglo a la legislación federal o estatal de Estados Unidos, que actúen en nombre o distribuyan a Personas No Estadounidenses. Este material no debe distribuirse a clientes de dichas sucursales o agencias ni al público en general.

Reciba información sobre nuestras novedades y eventos en su buzón de correo

"*" señala los campos obligatorios