Según una vieja creencia que circula entre los amateurs de las bolsas estadounidenses, las sesiones posteriores al festivo del Día del Trabajo son un reflejo del estado de ánimo que los mercados tendrán en las semanas y los meses previos a fin de año. Si la «regla» se cumpliese este año, se avecinan semanas complicadas, ya que la confianza brilla por su ausencia a día de hoy, como todos hemos podido ver en el mes analizado.

Un hecho generalmente aceptado es que las presiones inflacionarias que han atormentado a la economía durante los dos últimos años están remitiendo y que los datos de inflación, así como las expectativas, han retrocedido sustancialmente de los máximos que registraron este año y el pasado. Hasta los más duros halcones de los mercados, los medios y los bancos centrales han moderado sus mensajes. Sin embargo, en las últimas semanas la mayoría de los principales (si no todos) bancos centrales occidentales se han dedicado a repetir dichos mensajes, y los mercados financieros mundiales no han reaccionado demasiado bien. En esencia, «más altos durante más tiempo» y «terminar el trabajo» son los nuevos mantras que tanta ansiedad están generando en los mercados de renta fija y, por extensión, en los de renta variable. A través de dichos mensajes, que han llegado a todos los rincones, los bancos centrales advierten de que, pese a la mejora de los datos de inflación, aún no se atisba en el horizonte el día en que los tipos de interés vayan a iniciar una nueva trayectoria a la baja.

La primera y más importante de las cuestiones tiene que ver con el diferencial de rendimiento de los mercados de renta fija en sus distintos vencimientos, es decir, con la curva de tipos. Cuando los mercados anticipan una combinación de estancamiento económico e inflación persistente, los tipos de interés a corto plazo (en previsión de que la inflación continúe) generan más rendimiento que aquellos a largo plazo (en previsión de que la economía se estanque o entre en recesión). Esta ha sido la principal causa de la inversión de la curva de tipos estadounidense a 2-10 años (comúnmente conocida como «curva 2s10s»), que ha permanecido en este mismo estado durante bastante más de un año hasta registrar su inversión más larga desde 1981. Sin embargo, las estadísticas han sorprendido a los observadores al revelar la tenaz determinación de EE. UU. –la primera economía mundial– por seguir creciendo pese a la relajación (aunque leve) de la anterior rigidez del mercado laboral. Esto indicaría que los factores que subyacen a la inversión persistente de la curva de tipos están desfasados y han dejado de ser aplicables a la situación actual.

Pero, lejos de depararnos sorpresas agradables, otros de los principales bloques económicos, como China y la Unión Europea, han hecho todo lo contrario. Mientras China sigue lidiando con la permanente presión sobre el renminbi y su banco central continúa gestionando el valor externo de su moneda no flotante (también sometida a controles de capital) con mínimas intervenciones, la UE y su locomotora –Alemania– se enfrentan, en el mejor de los casos, a un escenario de estancamiento económico. Para regocijo del Reino Unido, son muchos los que ahora se refieren frecuentemente a Alemania como el «enfermo de Europa».

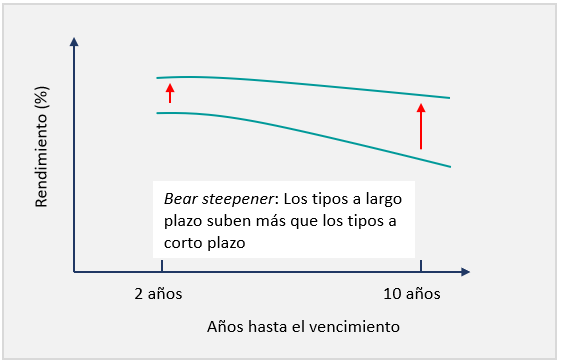

En esta coyuntura, es indispensable un análisis más pormenorizado de lo que ha sucedido en la curva de tipos de los bonos estadounidenses. Desde principios de julio, el diferencial entre los rendimientos a largo y corto plazo ha caído desde los niveles extremos que alcanzó a principios de año. Aunque se trata, en principio, de una buena noticia, el resultado podría terminar siendo que el diferencial entre los tipos de interés más altos fuera más estrecho en todos los vencimientos. Este movimiento, denominado bear steepener, se ha debido (al menos en parte) a la combinación de un mayor volumen de emisiones por parte del Tesoro estadounidense y la expectativa realista de que la inteligencia artificial imprimirá un renovado impulso al crecimiento económico estadounidense, que ha provocado una explosión en los rendimientos de los bonos a largo plazo. El hecho de que esta tendencia se prolongase en el tiempo no sería un buen augurio para la confianza general, y de hecho ya ha generado ansiedad entre los inversores. Por otro lado, tampoco sería beneficioso para los márgenes corporativos estadounidenses, ya que las empresas del país han ampliado la duración de su deuda en los últimos años. Todo esto ha sucedido mientras los problemas de inflación pasaban a un segundo plano, incluso en plena subida rampante de los precios del petróleo.

Gráfico 1: Ejemplo de movimiento bear steepener en la curva de tipos (ambas curvas permanecen invertidas)

Fuente: Seilern Investment Management Ltd., 2023

De lo que no se habla tanto, en cambio, es de que los bond vigilantes se han posicionado en respuesta a dicha situación. Si echamos un vistazo a las posiciones en corto de los hedge funds en el extremo largo del mercado de renta fija, vemos que tarde o temprano tendrán lugar probablemente coberturas en corto. Por tanto, damos por hecho que la tendencia al alza en los rendimientos se invertirá, o lo que es lo mismo, se producirá lo que se conoce como un «estrangulamiento» de posiciones cortas. En cualquier caso, dicho escenario no se ha materializado aún.

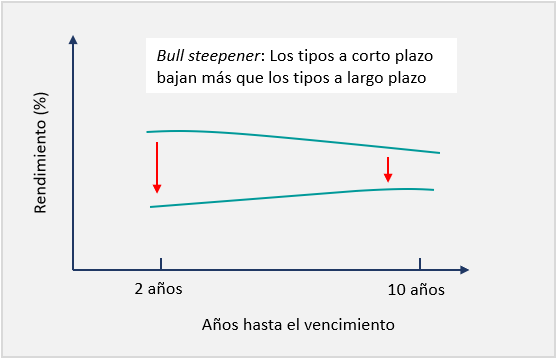

¿Y qué hay del bull steepener?

En este contexto, la fuerte subida de los rendimientos de los bonos acentuaría el riesgo futuro de debilidad económica y sus efectos sobre el mercado laboral. El resultado inevitable sería una reducción en la creación de empleo y una distensión de los mercados laborales, que provocaría caídas de rentabilidad de la renta fija en todos sus vencimientos. En tales circunstancias, los bonos con plazos más cortos caerían más brusca y rápidamente que aquellos con vencimientos más largos. Al final, la curva de tipos terminaría por volver a la normalidad.

Gráfico 2: Ejemplo de movimiento bull steepener en la curva de tipos que termina con una desinversión de la curva (curva normal)

Fuente: Seilern Investment Management Ltd., 2023

No pretendemos predecir cuál de estos dos escenarios de steepening veremos, pero la erosión de los márgenes no afectará (siempre que el resto de factores no cambie) a las multinacionales quality growth en ninguno de ellos, al menos no a causa de los pronunciamientos en la curva y la desinversión. Aunque la volatilidad de los precios por acción podría sin duda afectar a estas empresas, sus beneficios subyacentes están bien protegidos frente a los caprichos de los mercados de bonos, y eso es lo que verdaderamente importa.

P. Seilern y Q. Macfarlane

25 de septiembre de 2023

La presente es una comunicación de marketing / promoción financiera destinada únicamente a fines informativos y no constituye un asesoramiento de inversión. Cualquier previsión, opinión, meta, estrategia, previsión, estimación o expectativa, u otro comentario no histórico contenido o expresado en el presente documento está basado exclusivamente en previsiones, opiniones o estimaciones y expectativas actuales, y se considera, por tanto, una «proyección futura». Las proyecciones futuras están sujetas a riesgos e incertidumbres que podrían hacer que los auténticos resultados futuros difieran de nuestras expectativas.

Esta no es una recomendación, oferta o solicitud para comprar o vender ningún producto financiero. El contenido no está destinado a proporcionar asesoramiento contable, jurídico o fiscal y no debe ser utilizado para tales fines. Se cree que el contenido, incluidas las fuentes de datos externas, es fiable, pero no se ofrecen garantías al respecto. No se aceptará responsabilidad alguna en relación con la modificación, la corrección ni la actualización de la información aquí contenidas.

Tenga en cuenta que la rentabilidad histórica no debe considerarse una indicación de los resultados futuros. El valor de cualquier inversión y/o instrumento financiero incluido en este sitio web, así como las rentas obtenidas con ellos, podrían fluctuar y el inversor podría no recuperar el importe invertido originalmente. Los movimientos de divisas también pueden hacer que el valor de las inversiones suba o baje.

Este contenido no está destinado a ser utilizado por Personas Estadounidenses. Puede ser utilizado por sucursales o agencias de bancos o compañías de seguros constituidas o reguladas con arreglo a la legislación federal o estatal de Estados Unidos, que actúen en nombre o distribuyan a Personas No Estadounidenses. Este material no debe distribuirse a clientes de dichas sucursales o agencias ni al público en general.

Reciba información sobre nuestras novedades y eventos en su buzón de correo

"*" señala los campos obligatorios