Tel le titan mythologique Atlas soutenant les cieux, NVIDIA semble actuellement supporter le poids de l’ensemble du marché boursier américain. En effet, le sort de la performance d’un gestionnaire de fonds d’investissement en 2024 pourrait bien se résumer à la question ci-dessus. L’objectif de cet article est de donner un contexte historique à cette concentration actuelle du marché et de savoir si le secteur des semi-conducteurs dans son ensemble pourrait être un jour envisageable pour un investisseur « quality growth ».

Pour ceux qui ne comprennent pas encore très bien ce que fait NVIDIA, la société fabrique des puces informatiques puissantes appelées processeurs graphiques qui permettent d’accélérer les graphismes des jeux vidéo et d’exécuter des tâches complexes dans des domaines tels que l’intelligence artificielle (IA) et le traitement des données. En d’autres termes, ses produits aident les ordinateurs et autres appareils à effectuer des tâches complexes beaucoup plus rapidement et efficacement, ce qui favorise les avancées dans divers secteurs technologiques.

Une explosion de la croissance

La hausse du cours de l’action NVIDIA a été extraordinaire. En cinq ans, de 2018 à 2023, le cours de son action a augmenté de +1 400 %, soit un rendement de +12 000 % sur dix ans ou un taux de croissance annuel cumulé de +62 %. Cette année seulement, elle a encore progressé de +150 %, éclipsant momentanément Apple et Microsoft pour devenir la société la plus cotée du monde, après avoir ajouté près de 2 000 milliards de dollars à sa capitalisation boursière. Il s’agit là d’un véritable exploit, qui mérite une analyse approfondie.

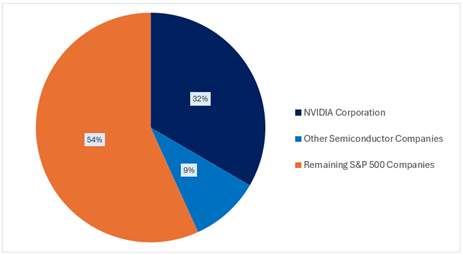

Tout d’abord, nous avons voulu savoir quelle était la part de l’évolution de la capitalisation boursière de NVIDIA cette année dans l’augmentation globale de la valeur du S&P 500. La réponse s’est avérée plutôt révélatrice : 32 % de l’augmentation totale de 6 000 milliards de dollars de la valeur du S&P 500 jusqu’à fin juin 2024 peuvent être attribués à une seule société. Bien que beaucoup s’interrogent sur la rationalité de l’évolution de NVIDIA, l’explication la plus simple est peut-être qu’elle a fait l’objet d’importantes révisions à la hausse de ses bénéfices : +30 % pour 2024, +46 % pour 2025 et +49 % pour 2026. Dans un marché en recherche constante de nouveautés en matière d’IA, cette dynamique des bénéfices devrait attirer l’attention de tous.

En regardant de plus près, on constate que les 20 sociétés du secteur des semi-conducteurs qui figurent actuellement dans le S&P 500 ont en fait contribué à 41 % de sa hausse totale jusqu’à présent en 20241. Ces 20 sociétés ne représentaient que 8 % de la pondération de l’indice S&P au début de l’année. La concentration du rendement du marché au sein d’un seul secteur est donc assez extraordinaire.

Graphique 1 : Variation de la capitalisation boursière depuis le début de l’année en % de la variation du S&P 500

Contexte historique

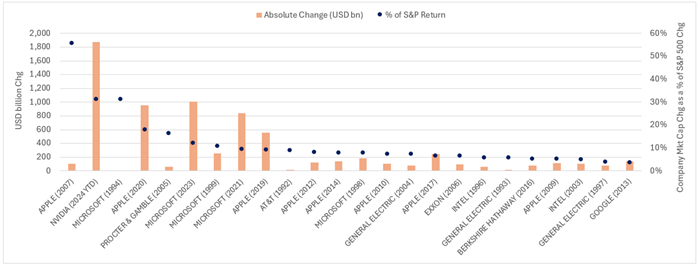

Nous avons également voulu replacer l’évolution fulgurante de NVIDIA cette année dans un contexte historique. Nous avons compilé ci-dessous les données remontant à 1992 (33 ans). Le graphique ci-dessous montre les plus importantes variations de capitalisation boursière des sociétés au cours des années où le S&P 500 a augmenté (ce qui s’est produit au cours de 24 de ces 33 dernières années). Comme nous l’avons fait plus haut, nous indiquons également le pourcentage de variation que cela représente par rapport à l’évolution du S&P 500 au cours de l’année en question (point bleu).

Graphique 2 : Variation annuelle de la capitalisation boursière la plus importante (en milliards d’USD) et en % de la variation du S&P 500 depuis 1 janvier 1992 – 30 juin 2024.

Ce qu’il faut retenir, c’est que nous assistons actuellement à un événement historique. L’évolution de NVIDIA cette année, par rapport à celle du S&P 500, est la deuxième plus importante en pourcentage depuis 1992. Il est également important de noter que, même si l’évolution d’Apple en 2007 a été plus importante (56 % de la variation du S&P 500), elle n’a en réalité représenté qu’une variation d’environ 100 milliards de dollars. La variation de 1 900 milliards de dollars de NVIDIA cette année est donc une valeur aberrante notable. Peut-être plus intéressant encore, NVIDIA côtoie désormais un groupe d’élite d’entreprises qui ont changé le monde. Je fais référence ici à Microsoft, qui a révolutionné l’ordinateur personnel au début des années 1990, ainsi qu’au lancement de l’iPhone d’Apple en 2007. On peut d’ailleurs noter qu’Apple et Microsoft apparaissent 13 fois sur cette liste des sociétés les plus performantes.

Défis pour les investisseurs « quality growth »

La question évidente à se poser est de savoir si NVIDIA est en train de réaliser quelque chose de réellement révolutionnaire. Malheureusement, la réponse ne remportera aucun prix d’école de commerce, quoique. Des arguments convaincants peuvent certainement être avancés : nous ne sommes qu’aux tout premiers stades de la transition de l’humanité vers l’intelligence artificielle générale, et oui, cela pourrait avoir des conséquences énormes et profondes sur presque tous les aspects de notre vie quotidienne2.

Toutefois, comme nous l’avons déjà écrit (« Les Incertitudes Suscitées Par l’IA »), un investisseur « quality growth » ne spécule pas sur ce que l’avenir lointain peut nous réserver. La raison en est plutôt simple et repose sur le principe de prévisibilité et de prédictibilité. Bien sûr, il existe de nombreuses autres raisons pour lesquelles le secteur des semi-conducteurs déroge aux 10 règles d’or, notamment la forte cyclicité de ses bénéfices, le risque élevé de concentration des clients finaux et le coût d’un échec ou d’un changement technologique soudain trop élevé à notre goût3. Toutefois, pour les besoins de cet article, nous allons concentrer notre attention sur le principe de prévisibilité et de prédictibilité des bénéfices.

De ce point de vue, on peut dire que la qualité actuelle de NVIDIA est élevée en termes de fondamentaux tels que le retour sur investissement, les marges et la dette4. Mais dans quelle mesure peut-on prévoir que ces mêmes qualités perdureront au cours des 10 prochaines années ? Oui, les taux de croissance actuels des ventes et l’excédent de trésorerie de NVIDIA sont excellents, mais dans quelle mesure peut-on prévoir que la trajectoire de ces taux de croissance ne nous réserve pas de grandes surprises (à la hausse comme à la baisse)5? L’investissement « quality growth » se concentre principalement sur la gestion du risque baissier lié à une erreur de prévisions, en réduisant considérablement l’éventail des résultats possibles quant aux caractéristiques futures de qualité et de croissance d’une société donnée.

Les chiffres à la loupe

Il est intéressant de se pencher sur les détails. Si l’on se base sur un modèle simple de flux de trésorerie actualisés à 10 ans, pour que le cours actuel de l’action NVIDIA reflète sa juste valeur, la société devrait atteindre les objectifs suivants au cours de la prochaine décennie :

- augmenter ses ventes à un taux cumulé de +26 % ;

- maintenir une marge d’exploitation supérieure à 60 % ; et

- accroître son excédent de trésorerie pour atteindre le taux annualisé considérable de +40 %.

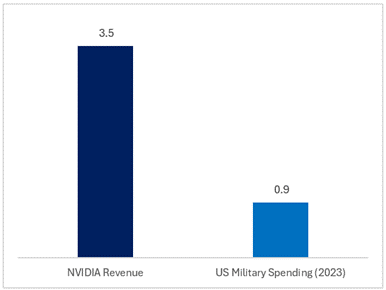

En d’autres termes, pour que le cours de l’action NVIDIA soit pertinent aujourd’hui, un investisseur devrait être convaincu que la société générera un chiffre d’affaires cumulé de 3 500 milliards de dollars au cours de la prochaine décennie. À titre de comparaison, les dépenses militaires totales des États-Unis en 2023 s’élevaient à « seulement » 900 milliards de dollars, ce qui signifie que NVIDIA pourrait payer 17 500 nouveaux avions de chasse, soit presque le triple de la flotte actuelle de l’armée de l’air américaine6.

Graphique 3 : Chiffre d’affaires cumulé sur 10 ans estimé de NVIDIA (en milliers de milliards de dollars)

Pour replacer cela dans un contexte plus pertinent, le total des dépenses d’investissement annuelles aux États-Unis dans tous les secteurs de l’économie s’élève actuellement à environ 8 000 milliards de dollars7. En supposant que ces dépenses continuent à augmenter selon la tendance de croissance à 20 ans de +4 % par an, le chiffre d’affaires cumulé de NVIDIA pourrait donc représenter plus de 4 % de l’ensemble des dépenses d’investissement cumulées aux États-Unis au cours des 10 prochaines années. Même si ce chiffre ne semble pas très élevé, le fait qu’une seule société puisse générer ne serait-ce qu’un seul pour cent des dépenses d’investissement dans la plus grande économie mondiale mérite toute notre attention. Plus important encore, si ces estimations sont erronées, même de peu, ce sont des centaines de milliards de dollars de dépenses d’investissement qui s’évaporent.

L’obstacle de la prévisibilité

Les points évoqués ci-dessus n’ont certainement pas pour but de convaincre le lecteur que ces estimations ne sont pas réalisables. En effet, par le passé, elles étaient plutôt conservatrices malgré l’ampleur du potentiel de croissance de l’IA dans une multitude d’économies et de secteurs. Ce qu’il faut retenir, c’est que ces estimations sont si importantes que l’éventail de résultats possibles pour qu’elles se concrétisent est bien trop large pour qu’un investisseur « quality growth » soit convaincu d’investir. Une meilleure prévisibilité se traduit par une évaluation plus précise d’une société, ce qui est l’un des fondements de la gestion du risque tout au long du processus de construction du portefeuille. Elle réduit considérablement le risque d’une perte permanente de capital. Il est déjà difficile d’essayer de prévoir les bénéfices d’une société à un an, mais il est presque impossible de prédire comment le secteur de l’IA, nouveau et incroyablement axé sur des concepts, évoluera (et qui finira par s’imposer en termes de parts de marché) au cours de la prochaine décennie. Cela relève de la compétence d’un investisseur en croissance pure ou en loi de puissance, et non d’un investisseur « quality growth » (The Company Lifecycle).

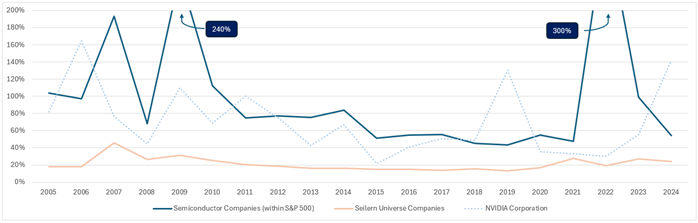

Il suffit pour s’en convaincre d’examiner ces 20 sociétés du secteur des semi-conducteurs qui figurent actuellement dans le S&P 500 (qui inclut NVIDIA) et d’analyser l’éventail des résultats des attentes du marché quant à leurs bénéfices au fil du temps. Nous avons créé la série chronologique ci-dessous en prenant l’écart en pourcentage entre les estimations de bénéfices les plus élevées et les plus faibles au début de chaque exercice. Nous avons ensuite comparé cette même fourchette avec les sociétés actuellement présentes dans l’univers Seilern, à titre de référence.

Graphique 4 : Écart entre les estimations les plus élevées et les plus faibles des courtiers (à un an)

Le graphique ci-dessus démontre clairement que l’éventail des résultats est structurellement beaucoup plus important pour les sociétés du secteur des semi-conducteurs que pour les sociétés « quality growth ». Cela peut sembler évident compte tenu de la cyclicité inhérente (risque) associée à l’essor et à la récession du secteur des semi-conducteurs, mais c’est l’ampleur qui mérite d’être soulignée ici. Depuis 2005, le secteur des semi-conducteurs a connu une différence de près de 100 % entre les estimations les plus élevées et les plus faibles des bénéfices à un an8. Cet écart est près de cinq fois supérieur à celui des sociétés de l’univers Seilern9. Et bien que certains puissent souligner qu’il y a eu une période favorable entre 2015 et 2021 lorsque cette fourchette s’est réduite, comme c’est souvent le cas dans les secteurs hautement cycliques, les attentes ont de nouveau commencé à diverger sensiblement ces dernières années en raison du boom de l’IA. Le dicton dit que « pendant la ruée vers l’or, ce ne sont pas les chercheurs d’or qui se sont le plus enrichis, mais les vendeurs de pelles et de pioches » ; NVIDIA est devenue l’un de ces vendeurs. Mais peu importe qu’il s’agisse d’un investissement dans l’IA ou d’un boom minier ; si vous vendez des outils, vous souffrirez lorsque le cycle s’inversera. Et c’est ce qui rend les prévisions de croissance si difficiles.

Si l’on examine spécifiquement NVIDIA dans le dernier graphique, on peut conclure que, bien qu’elle soit de loin la plus grande société du secteur des semi-conducteurs, la variabilité de ses bénéfices est globalement conforme à la moyenne de ses pairs, avec une fourchette de 70 % depuis 200510. Ce chiffre est plus de trois fois supérieur aux 20 % obtenus par les sociétés de l’univers Seilern qui, selon nous, sont également de haute qualité et présentent des taux de croissance élevés, tout en faisant preuve d’une plus grande prévisibilité et prédictibilité en ce qui concerne leurs perspectives. Sans parler du fait qu’il est beaucoup plus fréquent que les sociétés du secteur des semi-conducteurs manquent ou dépassent largement leurs fourchettes d’estimations, comme l’a démontré NVIDIA au cours de ces deux dernières années11. Ce fait aggrave encore une situation déjà délicate de visibilité réduite sur les sociétés du secteur des semi-conducteurs, ce qui remet en question les taux de croissance finaux qu’elles peuvent atteindre.

Garder le cap

La conclusion de tous les problèmes soulevés ici n’a pas pour but de suggérer que les investisseurs « quality growth » sont plus ou moins capables de prédire l’avenir. Il s’agit plutôt de rappeler au lecteur que l’investissement dans la plupart du secteur des semi-conducteurs ne s’inscrit actuellement pas dans un cadre de risque « quality growth », pas plus qu’il ne l’a fait par le passé. Notre objectif chez Seilern est de constituer des portefeuilles cohérents de sociétés « quality growth », qui sont à même de générer de la croissance tout au long des cycles. La probabilité d’y parvenir est renforcée par la prévisibilité de ces sociétés, ce qui nous donne un plus grand degré de certitude quant à leurs perspectives réelles.

Bien que cela entraîne inévitablement des périodes de sous-performance lorsque les grandes tendances mondiales dans certains secteurs de l’économie sont en plein essor, nous restons convaincus que nos sociétés sont encore très susceptibles d’être des leaders de leurs secteurs au cours des 5 à 10 prochaines années, et qu’elles devraient toujours être en mesure de générer une croissance composée des bénéfices à deux chiffres. Plus important encore, elles ont plus de chances d’y parvenir avec une variabilité des bénéfices beaucoup plus faible, comme l’a indiqué Fernando Leon dans son dernier article (« quality growth » : au-delà des périodes d’expansion et de récession). Si les investisseurs pensent, comme nous, que ce sont les bénéfices qui stimulent les cours des actions et que les investisseurs « quality growth » ne devraient pas suivre des tendances imprévisibles, la meilleure option reste d’ignorer le bruit et de maintenir le cap pour le moment.

1 Ces sociétés sont Advanced Micro Devices, Analog Devices, Applied Materials, Broadcom, Enphase Energy, First Solar, Intel, KLA, Lam Research, Microchip Technology, Micron, Monolithic Power Systems, NVIDIA, NXP Semiconductors, ON Semiconductor, Qorvo, Qualcomm, Skyworks Solutions, Teradyne et Texas Instruments.

2 Si vous vous sentez particulièrement dystopique, je vous suggère de lire cet article d’un ancien employé d’Open IA sur le futur (potentiel) de l’IA.

3 40 % des ventes de NVIDIA proviennent de quatre sociétés : Microsoft, Meta, Amazon et Google (Absolute Research Strategy)

4 ROIC de 68 %, marge d’exploitation de 54 % et ratio dette nette / EBITDA de -0,5x respectivement pour l’exercice 2023

5 TCAC du chiffre d’affaires sur 10 ans de 31 % et TCAC de l’excédent de trésorerie de 47 %

6 Un avion de chasse moderne coûte environ 200 millions de dollars. (Lockheed Martin’s F-35 jet is estimated to cost more than $170m: https://www.ft.com/content/aca4f3f0-f9bd-4d96-9928-febb13da6513; )

7 Banque fédérale de réserve de St Louis : https://fred.stlouisfed.org/series/BOGZ1FA895050005Q

8 Le graphique commence en 2009, mais il représente la moyenne mobile des 5 années précédentes, à partir de 2005

9 À titre d’exemple : les sociétés Seilern ont une fourchette d’estimation des bénéfices comprise entre 1,00 et 1,20 $ contre 1,00 et 2,00 $ pour les sociétés du secteur des semi-conducteurs

10 À des fins de comparaison, Microsoft, une société « quality growth », a connu une fourchette de 18 % depuis 2005

11 https://www.bloomberg.com/news/articles/2024-06-23/nvidia-sales-grow-so-fast-that-wall-street-can-t-keep-up

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires