Ces dernières années, nous avons assisté à une évolution rapide de l’environnement macroéconomique et géopolitique, caractérisée par une extrême volatilité. Cette période a été marquée par la persistance de taux d’intérêt bas et négatifs, un afflux de liquidités sans précédent et la pire pandémie de l’histoire moderne, qui a déclenché des chocs importants au niveau de l’offre et de la demande, entraînant une flambée de l’inflation. En outre, deux conflits internationaux ont bouleversé l’environnement géopolitique, exacerbant les effets négatifs de ces événements.

Les banques centrales ont joué un rôle central au cours de cette période agitée, avec des changements significatifs induits par les évolutions et les anticipations en matière de taux d’intérêt, parallèlement au déploiement de politiques monétaires non conventionnelles, telles que l’assouplissement quantitatif. Par conséquent, le « market timing » est devenu encore plus difficile que d’habitude. Cette dynamique a été particulièrement marquée aux États-Unis au cours du quatrième trimestre 2023 et du premier trimestre 2024, lorsque le consensus du marché est passé d’un effondrement déflationniste à une expansion désinflationniste, l’économie ayant fait preuve d’une résilience inattendue et la Réserve fédérale ayant opéré un revirement en décembre. Au cours du premier trimestre, le consensus du marché a de nouveau évolué vers une expansion inflationniste et une résilience économique, relançant certains secteurs de l’économie. Par conséquent, la Réserve fédérale a adopté une attitude plus prudente, ce qui rend peu probable le nombre de baisses de taux d’intérêt attendues au début de l’année.

Dans ce contexte, nous avons observé une reprise de certains secteurs cycliques. Dans un tel environnement, nos fonds ont sous-performé, principalement parce que nous n’investissons pas dans les secteurs les plus cycliques de l’économie. Comme nous l’avons toujours indiqué, les sociétés de ces secteurs ne respectent pas nos Dix règles d’or. Par exemple, nous nous abstenons d’investir dans les sociétés du secteur de l’énergie parce que leur croissance dépend largement des fluctuations du cycle économique, qu’elles n’ont aucun contrôle sur les prix auxquels elles vendent leurs produits et qu’elles tiennent généralement des comptes financiers opaques. Nous évitons également la plupart des sociétés actives dans le secteur des semi-conducteurs, qui présentent également des modèles de croissance très cycliques et vont à l’encontre de notre sixième règle d’or, qui vise à assurer une protection contre la concentration géographique et de la clientèle. De nombreuses sociétés de ce secteur ont un ou plusieurs très gros clients tout en étant fortement liées, d’une manière ou d’une autre, à Taïwan. S’il est vrai que les sociétés opérant dans ces secteurs peuvent générer des rendements exceptionnels pendant les cycles de hausse, elles sont également susceptibles de connaître des baisses importantes lorsque la tendance s’inverse. En outre, leurs bénéfices peuvent considérablement chuter si elles perdent l’un de leurs gros clients ou si un conflit éclate à Taïwan. Par conséquent, elles ne répondent pas à nos normes de qualité rigoureuses, qui visent à garantir des rendements à long terme tout en minimisant les risques.

En notre qualité d’investisseurs « quality growth », notre principal objectif n’est pas seulement d’obtenir des rendements, mais de le faire tout en minimisant les risques. C’est précisément la raison pour laquelle nous évitons les sociétés de ces secteurs, car nous pensons qu’elles présentent un risque plus élevé de s’écarter des rendements à long terme que nous attendons des sociétés « quality growth ».

Au-delà des performances attendues des fonds dans ce type d’environnement, quelles sont les conséquences d’une expansion inflationniste pour les investisseurs en actions, si tel est l’environnement dans lequel nous nous trouvons aujourd’hui ? Ce scénario est-il susceptible de durer ? Si oui, quelles seront les conséquences pour les taux d’intérêt ? Dans un tel scénario, les investisseurs doivent envisager de détenir des actions qui sont à l’abri des effets néfastes de l’inflation et de l’environnement de taux d’intérêt structurellement plus élevés associé à la hausse de l’inflation. En outre, si l’économie continue de bien se comporter, quand la Fed commencera-t-elle à envisager de relever à nouveau les taux d’intérêt ? Dans ce cas, les investisseurs doivent également envisager de détenir des actions qui ne subiront pas de conséquences négatives en cas d’expansion désinflationniste ou d’effondrement déflationniste.

Cerner cet environnement de marché complexe relève du tour de force. Bien que de nombreux facteurs influencent les cours des actions (des fondamentaux des sociétés à la dynamique du secteur, en passant par les conditions macroéconomiques telles que les taux d’intérêt et la liquidité, la structure du marché et la psychologie humaine), nous nous concentrons sur quelques-uns d’entre eux. Aucun de ces facteurs n’offre de réponse définitive, c’est pourquoi même les investisseurs les plus brillants peuvent se tromper pendant de longues périodes. Toutefois, nous pensons que certains facteurs peuvent être compris et analysés avec plus d’assurance que d’autres. Pour nous, les fondamentaux (et, dans une moindre mesure, la dynamique du secteur) peuvent être évalués avec un degré raisonnable de certitude, en particulier lorsqu’il s’agit des sociétés « quality growth ».

Les fondamentaux des sociétés « quality growth » sont moins corrélés aux mécanismes externes du marché et constituent le facteur le plus déterminant pour le cours des actions, en particulier à long terme. Dans le contexte actuel, les sociétés « quality growth » peuvent compenser l’effet corrosif de l’inflation sur les flux de trésorerie (Inflation Series: Pricing Power, Inflation Series: Margins and Operating Leverage, Wimbledon and Inflation: You Cannot Be Serious!) et souffriront moins en cas de périodes prolongées de hausse des taux d’intérêt, car elles ne dépendent pas de capitaux externes sous la forme de dettes ou d’actions (L’effet Retard de L’endettement). En effet, elles se financent elles-mêmes grâce à leur forte et solide génération de trésorerie. Cette absence de risque de financement et la résilience de la capacité bénéficiaire constituent la pierre angulaire de la génération de véritables rendements à long terme.

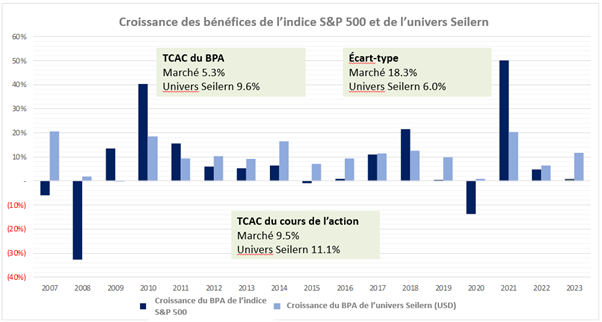

La prévisibilité et la stabilité des bénéfices sont également essentielles, car elles ont un impact significatif sur les performances à long terme. Le graphique ci-dessous l’illustre bien : il présente les bénéfices par action (BPA) des sociétés de l’univers Seilern par rapport à celles de l’indice S&P 500 depuis 2007. Sur cette période, il apparaît clairement que si le S&P 500 peut afficher une croissance supérieure en période de forte hausse, la stabilité des bénéfices dans l’univers Seilern est à l’origine d’une croissance supérieure des bénéfices au fil du temps. Ce constat est particulièrement frappant dans des environnements complexes comme en 2008, 2009 et 2020. Fait remarquable, sur la période 2007-2023, les sociétés de l’univers Seilern ont enregistré une croissance du BPA supérieure de 81 % à celle du S&P 500, avec seulement un tiers de la volatilité, mesurée par l’écart-type des bénéfices. Cette stabilité et cette croissance résiliente des bénéfices se sont ensuite traduites par des hausses de cours similaires pour les sociétés de l’Univers Seilern.

Figure 1 : Croissance des bénéfices de l’indice S&P 500 et de l’univers Seilern

Source : FactSet, Seilern Investment Management Ltd.

Au milieu de ce débat macroéconomique à plusieurs variables, une chose reste claire : le niveau d’incertitude est élevé, ce qui complique la précision des décisions d’allocation d’actifs. Comme toujours, notre recommandation reste cohérente et simple : se fier aux qualités des sociétés « quality growth » et à leur capacité à compenser le pouvoir corrosif de l’inflation, à surmonter les récessions et à demeurer résilientes dans des environnements de taux d’intérêt élevés. Les sociétés « quality growth » constituent une base solide pour la réussite des investissements à long terme, même en cas de situations macroéconomiques et géopolitiques extrêmes.

F. Leon

31 mai 2024

Le présent document est une communication marketing / promotion financière destinée à des fins d’information uniquement et ne constitue en aucun cas un conseil en matière d’investissement. Toutes les prévisions, opinions, objectifs, stratégies, perspectives et/ou estimations et attentes ou autres commentaires non historiques contenus dans le présent document ou exprimés dans ce document sont basés sur les prévisions, opinions et/ou estimations et attentes actuelles uniquement, et sont considérés comme des « énoncés prospectifs » . Les énoncés prospectifs sont assujettis à des risques et à des incertitudes qui peuvent faire en sorte que les résultats futurs réels soient différents des attentes.

Il ne s’agit en aucun cas d’une recommandation, d’une offre ou d’une sollicitation d’achat ou de vente d’un produit financier. Le contenu ne prétend pas fournir des conseils comptables, juridiques ou fiscaux et ne doit pas être considéré comme tel. Son contenu, y compris les sources de données externes, est considéré comme fiable, mais ne fait l’objet d’aucune assurance ou garantie. Aucune responsabilité ou obligation ne sera acceptée pour modifier, corriger ou mettre à jour toute information dans le présent document.

Veuillez noter que les performances passées ne doivent pas être considérées comme une indication des performances futures. La valeur de tout investissement et/ou instrument financier inclus dans ce site Web et les revenus qui en découlent peuvent fluctuer et les investisseurs risquez de pas récupérer le montant initialement investi. En outre, les fluctuations des devises peuvent également entraîner une hausse ou une baisse de la valeur des investissements.

Ces informations ne sont pas destinées à être utilisées par des ressortissants des États-Unis. Elles peuvent être utilisées par des succursales ou des agences de banques ou de compagnies d’assurance organisées et/ou réglementées par la législation fédérale ou étatique des États-Unis, agissant pour le compte de particuliers non américains ou distribuant des produits à ces derniers. Il est interdit de diffuser ce document auprès des clients de ces succursales ou agences ou du grand public.

Recevez les dernières informations et événements directement dans votre boîte de réception

« * » indique les champs nécessaires