Con frecuencia, los términos «empresa» y «acción» se utilizan indistintamente para nombrar lo mismo. Sin embargo, si lo pensamos un poco, es evidente que son cosas distintas. Mientras que una empresa es un motor económico bajo la forma de una entidad jurídica diseñada para producir bienes o servicios, una acción representa la cuota de propiedad en dicha empresa y otorga a su titular derechos proporcionales sobre sus activos y beneficios. Suele decirse que, a la hora de valorar una empresa, su precio por acción debe —en circunstancias normales— reflejar los flujos de caja futuros descontados por cada una de sus participaciones. Sin embargo, rara vez la realidad es tan sencilla, y existen muchos otros factores más allá de los fundamentales de la propia empresa que influyen en el precio de la acción. Como consecuencia de la interacción entre diferentes fuerzas, dichos factores pueden crearimportantes fluctuaciones a corto plazo.

En muchos sentidos, una acción es como el tiempo, muy variable y susceptible de cambiar radicalmente de un día para otro debido a un intrincado juego de condiciones y fenómenos atmosféricos. La empresa, por su parte, se parece más a las estaciones. Aunque, por supuesto, se ve afectado por las mismas cosas, el patrón es mucho más predecible y donde los cambios se producen lentamente. Muchas veces, el tiempo y la estación se alinean; en invierno los días son generalmente fríos, y en verano las playas se abarrotan de bañistas. Sin embargo, otras no lo hacen. El 12 de junio de 1947, por ejemplo, los habitantes de Denver, Colorado tuvieron que sacar sus palas para despejar las entradas de sus garajes tras una inesperada nevada nocturna.

En los mercados de valores, los acontecimientos imprevistos son frecuentes y, cuando se produce una fuerte oleada de ventas, puede ser difícil recordar que, casi con total probabilidad, la situación será solo temporal. Por tanto, nuestro trabajo como inversores consiste precisamente en mantener la calma y esperar pacientemente a la inevitable recuperación.

Cuestión de convicción

Al contrario de como suele definirse, la convicción es más que una opinión o una creencia firme. La convicción no se pone verdaderamente a prueba cuando los mercados se alinean con la estrategia, sino cuando no lo hacen. Nuestra convicción en nuestra filosofía de inversión se basa en la arraigada creencia de que el enfoque quality growth es eficaz. Esta creencia se apoya, a su vez, en una serie de conceptos clave:

- Los fundamentales como principal motor.El pilar fundamental de nuestra filosofía es la idea establecida de que los beneficios son el principal motor de los precios por acción. Mientras que los cambios en la confianza de los inversores pueden provocar movimientos a corto plazo en el mercado, son los fundamentos económicos a largo plazo y el potencial de crecimiento de cada empresa los que, en último término, determinan el precio de sus acciones.

- La sostenibilidad de las empresas de alta calidad En Seilern, estamos convencidos de que las empresas de alta calidad —es decir, aquellas equipadas con sólidas armas para mantener a raya a la competencia y capaces de adaptarse al cambio— tienen más posibilidades de mantener los flujos de caja durante periodos prolongados.

- La evidencia empírica Desde su sólida rentabilidad a largo plazo1 hasta la resiliencia de las empresas quality growth2, las pruebas que demuestran la eficacia de este estilo de inversión son variadas y abundantes.

Además de formar los cimientos de nuestra estrategia, estos principios refuerzan nuestra convicción y nos sirven de guía en periodos de fluctuación en los mercados.

Pero, para implementarlos eficazmente, es esencial mantener la coherencia en nuestro enfoque. Cambiar de estilo de inversión puede producir errores y, aunque aplicar dicho enfoque de forma coherente no elimina por completo la probabilidad de cometerlos, sí que la reduce a ámbitos sobre las que creemos tener mayor control, como la previsión del crecimiento empresarial, y la aleja de otros más difíciles de predecir, como el market timing o los mencionados giros estilísticos.

Para afinar aún más nuestra convicción, dedicamos gran cantidad de tiempo a determinar qué es y qué no es una empresa quality growth. Esta labor sirve de fundamento para nuestro proceso de selección de acciones y nos aporta confianza a la hora de mantener posiciones en empresas cuyos precios se desploman, así como para evitar la tentación de invertir en aquellas que se benefician de un impulso puntual. Aunque naturalmente ambas situaciones nos afectan relativamente, confiamos en que el énfasis que hacemos en seleccionar empresas de alta calidad y el mecanismo en virtud del cual los beneficios se reflejan en los precios por acción justifiquen nuestras decisiones a medida que el horizonte temporal avanza. Además, tenemos en cuenta que, cuando una acción cae sin que sus fundamentales cambien, la rentabilidad prevista aumenta. Por ello, tras un análisis exhaustivo, solemos ampliar nuestras posiciones en las que llamamos «posiciones más desfavorables» a sabiendas de que, con el tiempo, el mercado corregirá sus errores.

Promedios a largo plazo, extremos a corto

Pero ¿con qué frecuencia se desvían los precios por acción de los fundamentales? Los promedios tienen mucho que decir aquí. Es mucho más frecuente que un optimismo o pesimismo excesivos lleven a los mercados a sus extremos y los alejen en gran medida de los promedios que un cambio en los fundamentales de las empresas. Las estadísticas dan fe de ello.

Mientras que la rentabilidad total mensual media de las empresas del S&P 500 es del 0,8 %, las rentabilidades mensuales del el 76,7 % de ellas se sitúan fuera del rango del +/-1 % de dicho promedio. Dicho de otro modo y usando como analogía los tarros llenos de bolas rojas y blancas de las clases de matemáticas elementales de antaño, tres de cada cuatro veces que metamos la mano en el tarro del S&P 500 en un determinado mes, sacaremos una bola con un valor superior al 1,8 % o inferior al -0,2 %.

Saber que todo el mercado funciona de esta forma impredecible proporciona al inversor una información valiosa. Pero, por mucho que las cosas funcionen así en general, cuando se trata de empresas excelentes son más los inversores, y menos los traders, quienes determinan el precio y, como consecuencia de ello, las acciones están sujetas a menos volatilidad.

¿O quizá no? Incluso algunas de las mejores empresas del mundo experimentan altos niveles de volatilidad. Expliquémoslo con el ejemplo de MasterCard, que es la mayor posición de Seilern World Growth y que ha permanecido entre las 10 principales de dicho fondo durante casi 15 años3. Tanto sus competidores como varios reguladores pueden dar buena fe de sus méritos como empresa, presenta uno de los niveles de predictibilidad más altos del universo de inversión de Seilern4 y es considerada por muchos el ejemplo esencial de empresa quality growth.

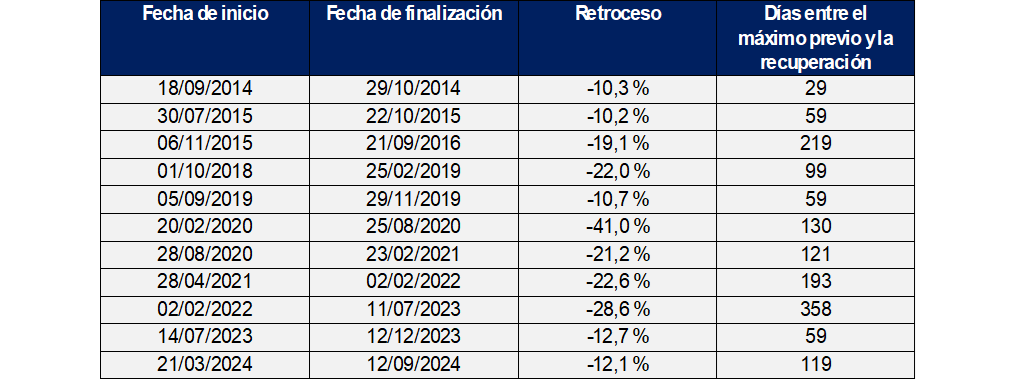

Tal y como muestra la siguiente tabla, hasta el paradigma de empresa quality growth ha tenido sus altibajos, con retrocesos superiores al 10 % en hasta 11 ocasiones distintas durante los últimos 10 años.

Tabla 1: Retrocesos de MasterCard

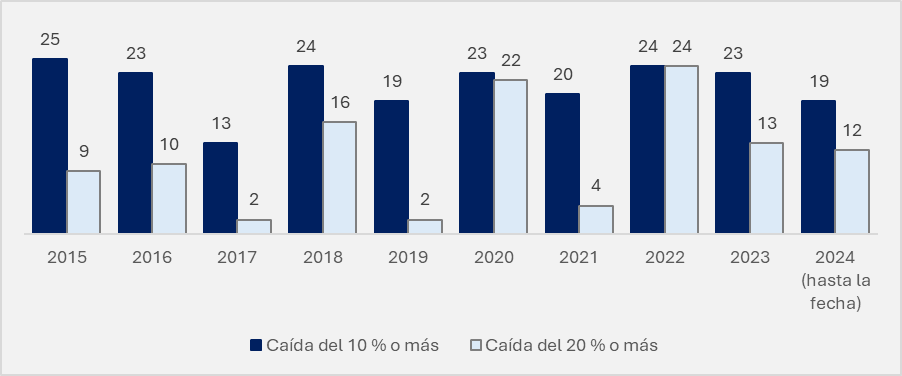

Entonces, ¿qué debe hacer el inversor? La respuesta es coger bolas de otro tarro. Tal y como explica mi compañero Quentin, cuanto más largo sea el periodo de tenencia en un determinado tarro, mayor será la probabilidad de que solo contenga valores positivos desde el principio. Un aspecto clave para poder mantener inversiones a largo plazo es nuestra capacidad para gestionar esta volatilidad basándonos en nuestros análisis en profundidad y la confianza en nuestro proceso. Esto es importante, ya que el problema de las caídas no se limita a MasterCard. De hecho, cada año varias acciones del Seilern World Growth caen en esta misma magnitud o incluso más (véase la Gráfico1). Durante la última década, prácticamente todas las posiciones de nuestros fondos han retrocedido un 10 % desde su máximo hasta su mínimo en algún punto del año. La frecuencia es igual de impactante en el caso de las acciones que experimentan caídas «pico a valle» del 20 % o más. De media, la mitad de la cartera experimentará un retroceso del 20 % durante el año.

Gráfico1: Número de acciones que experimentan caídas cada año (Seilern World Growth)

Pero ¿tiene esto alguna importancia? En lugar de ver estos retrocesos de los últimos 10 años como un motivo de preocupación, los inversores pueden considerarlos (porque de hecho es lo que son en su mayoría) un reflejo de las volubles y cambiantes visiones del mercado que se pueden ignorar sin peligro alguno o, aún mejor, una oportunidad que aprovechar. Además, aunque las caídas son bastante frecuentes, con el tiempo terminan por corregirse solos y la mayoría de los precios por acción se recuperan. Ejemplo de ello es la tasa de crecimiento anualizada del valor liquidativo de Seilern World Growth durante estos mismos 10 años, que ha sido del 12,5 % y que se ha registrado con una rotación mínima de la cartera.5

Las bolsas, como el tiempo, tienden a estimular la actividad. En cambio, en el caso de los inversores lo recomendable es pararse y reflexionar antes de actuar. Igual que un solo copo de nieve no hace un invierno, una sola corrección no supone el comienzo de un mercado bajista, y muy pocas veces las cosas son tan feas (o tan bonitas) como parecen a primera vista. Los habitantes de Denver lo saben. Solo cuatro días después de la nevada, las temperaturas volvieron a los 31 °C.

- Tal y como ilustran los resultados de los fondos Seilern, desde su lanzamiento el estilo quality growth ha generado unas rentabilidades anualizados de entre el 11,18 % (Seilern Europa EUR U R Founders, 16 de octubre de 2009) y el 9,92 % (Seilern World Growth USD U I, 5 de julio de 2006) y el 9,98 (Seilern America USD U I, 10 de julio de 2007) a 30 de septiembre de 2024. ↩︎

- Aunque las empresas quality growth no son inmunes a los vaivenes del mercado y suelen experimentar caídas junto con las bolsas, durante los últimos 10 años han tendido a recuperarse 1,8 veces más rápido que el conjunto del mercado. (Standard & Poors, Seilern Investment Management Ltd. a 30 de septiembre de 2024). ↩︎

- La posición se abrió en el T32009 y, antes del T12010, ya se encontraba en el top ten. ↩︎

- Medido objetivamente a partir de la dispersión de las estimaciones de ingresos y beneficios en el lado de venta. ↩︎

- Dato basado en la clase de acciones USD U I a finales de agosto de 2024, cuando superó al índice de referencia, el MSCI World, en un 2,4 %. ↩︎

La presente es una comunicación de marketing / promoción financiera destinada únicamente a fines informativos y no constituye un asesoramiento de inversión. Cualquier previsión, opinión, meta, estrategia, previsión, estimación o expectativa, u otro comentario no histórico contenido o expresado en el presente documento está basado exclusivamente en previsiones, opiniones o estimaciones y expectativas actuales, y se considera, por tanto, una «proyección futura». Las proyecciones futuras están sujetas a riesgos e incertidumbres que podrían hacer que los auténticos resultados futuros difieran de nuestras expectativas.

Esta no es una recomendación, oferta o solicitud para comprar o vender ningún producto financiero. El contenido no está destinado a proporcionar asesoramiento contable, jurídico o fiscal y no debe ser utilizado para tales fines. Se cree que el contenido, incluidas las fuentes de datos externas, es fiable, pero no se ofrecen garantías al respecto. No se aceptará responsabilidad alguna en relación con la modificación, la corrección ni la actualización de la información aquí contenidas.

Tenga en cuenta que la rentabilidad histórica no debe considerarse una indicación de los resultados futuros. El valor de cualquier inversión y/o instrumento financiero incluido en este sitio web, así como las rentas obtenidas con ellos, podrían fluctuar y el inversor podría no recuperar el importe invertido originalmente. Los movimientos de divisas también pueden hacer que el valor de las inversiones suba o baje.

Este contenido no está destinado a ser utilizado por Personas Estadounidenses. Puede ser utilizado por sucursales o agencias de bancos o compañías de seguros constituidas o reguladas con arreglo a la legislación federal o estatal de Estados Unidos, que actúen en nombre o distribuyan a Personas No Estadounidenses. Este material no debe distribuirse a clientes de dichas sucursales o agencias ni al público en general.

Reciba información sobre nuestras novedades y eventos en su buzón de correo

"*" señala los campos obligatorios