In der griechischen Mythologie sorgt der Titan Atlas dafür, dass der Himmel nicht herabstürzt. In vergleichbarer Weise scheint derzeit das Wohl und Wehe des US-Aktienmarkts zum grossen Teil von NVIDIA abzuhängen. Und in der Tat deutet sich an, dass der Erfolg eines Aktienfondsmanagers im Jahr 2024 mit der Antwort auf obige Frage steht und fällt. Dieser Newsletter möchte den historischen Kontext zu dieser aktuellen Marktkonzentration vermitteln und geht detailliert auf die Frage ein, ob die Halbleiterindustrie insgesamt das richtige Betätigungsfeld für Quality Growth Investoren ist.

Zunächst ein kurzer Überblick darüber, was NVIDIA tut: Kurz gesagt stellt das Unternehmen leistungsstarke Computerchips her. Diese werden als Grafikprozessoren bezeichnet, steigern die Grafikleistung von Videospielen und übernehmen komplexe Aufgaben in Bereichen wie künstliche Intelligenz (KI) und Datenverarbeitung. Die besondere Bedeutung von NVIDIA-Produkten liegt darin, dass mit ihrer Hilfe Computer und andere Geräte komplexe Aufgaben viel schneller und effizienter erledigen können, was Fortschritte in verschiedenen Technologiebranchen vorantreibt.

Explosion des Wachstums

Der Kursanstieg der NVIDIA-Aktie ist aussergewöhnlich. In den fünf Jahren zwischen 2018 und 2023 stieg der Aktienkurs um +1 400 Prozent, was einer Rendite von über +12 000 Prozent über zehn Jahre oder einer jährlichen Wachstumsrate von +62 Prozent entspräche. Allein in diesem Jahr ist der Kurs um +150 Prozent gestiegen. Damit hat NVIDIA seine Marktkapitalisierung nochmals um fast 2 Billionen USD erhöht, wurde zum wertvollsten Unternehmen der Welt und hat Apple und Microsoft hinter sich gelassen. Diese Zahlen sind tatsächlich etwas für die Rekordannalen und zweifellos eine tiefergehende Analyse wert.

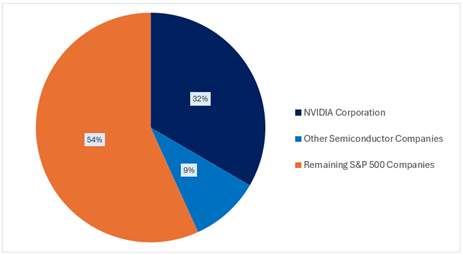

Als Erstes haben wir die Frage gestellt, welchen Anteil die Veränderung der NVIDIA-Marktkapitalisierung am Kursanstieg des S&P 500 hat. Die Antwort war ziemlich aufschlussreich: Ganze 32 Prozent der gesamten Wertsteigerung des S&P 500 um 6 Billionen USD bis Ende Juni 2024 sind auf ein einziges Unternehmen zurückzuführen. Die Rationalität dieser NVIDIA-Kursentwicklung wird einerseits von Vielen in Frage gestellt. Sie lässt sich aber andererseits recht einfach durch deutliche Korrekturen der Gewinnprognosen von +30 Prozent für 2024, +46 Prozent für 2025 und +49 Prozent für 2026 begründen. In einem Markt, der ständig auf der Suche nach einer KI-Story ist, wird diese Art von Gewinndynamik sicherlich alle Aufmerksamkeit auf sich ziehen.

Wenn man genauer hinsieht, stellt man fest, dass die 20 derzeit im S&P 500 vertretenen Halbleiterhersteller im bisherigen Jahresverlauf insgesamt 41 Prozent zum Wertzuwachs des Index beigetragen haben.1 Diese 20 Unternehmen machten aber zu Beginn des Jahres nur 8 Prozent des S&P-Index aus. Es zeigt sich also eine aussergewöhnliche Konzentration der Marktrendite auf nur einen Wirtschaftszweig.

Grafik 1 Änderung der Marktkapitalisierung im bisherigen Jahresverlauf in % der S&P 500-Änderung

Quelle: Bloomberg, FactSet, Seilern Investment Management Ltd., 28. Juni 2024

Der historische Kontext

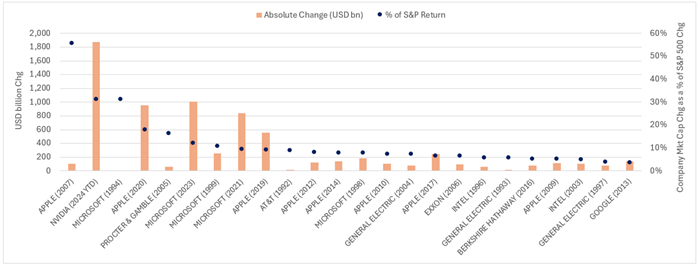

In einem zweiten Schritt wollten wir die enorme Veränderung bei NVIDIA in diesem Jahr in einen historischen Kontext stellen. Wir haben dazu Daten zusammengetragen, die bis 1992 (also 33 Jahre) zurückreichen. Die folgende Abbildung zeigt die grössten Veränderungen der Marktkapitalisierung in den Jahren, in denen der S&P 500 im Wert stieg (was in 24 dieser 33 Jahre der Fall war). Wie oben zeigen wir auch hier, welchem prozentualen Anteil an der Wertentwicklung des S&P 500 dies für das jeweilige Jahr entspricht (blauer Punkt).

Grafik 2 Grösste jährliche Änderung der Marktkapitalisierung von Unternehmen in Mrd. USD und als prozentualer Anteil an der Wertentwicklung des S&P 500 seit Januar 1992 – 30. Juni 2024.

Quelle: Bloomberg, FactSet, Seilern Investment Management Ltd., Juni 2024

Die Erkenntnis aus dieser Analyse ist, dass wir gegenwärtig etwas historisch Einmaliges erleben. Auf NVIDIA entfällt in diesem Jahr der zweitgrösste Anteil an der S&P-Kursveränderung seit 1992. Anzumerken ist in diesem Zusammenhang, dass Apples Anteil im Jahr 2007 mit 56% der S&P-Kursveränderung zwar grösser war, jedoch nur ein Volumen von etwa 100 Mrd. USD aufwies. Die 1,9 Billionen USD von NVIDIA in diesem Jahr sind also tatsächlich mehr als bemerkenswert. Vielleicht noch interessanter ist, dass NVIDIA aktuell mit einem erlesenen Zirkel von Unternehmen wetteifert, die ebenfalls bahnbrechende Innovationen auf den Markt gebracht haben. Damit meine ich Microsoft, das die Revolution des PCs Anfang der 1990er Jahre vorangetrieben hat, und Apple mit der Einführung des iPhone im Jahr 2007. Der aufmerksame Leser wird registrieren, dass Apple und Microsoft 13 Mal auf dieser Liste der erfolgreichsten Player auftauchen.

Herausforderungen für Quality Growth Investoren

Eine Frage liegt hierbei auf der Hand, nämlich die, ob NVIDIA ebenfalls dabei ist, wirklich weltbewegende Entwicklungen anzustossen. Leider wird man mit der Antwort keine Auszeichnung einer Business School erhalten, denn sie lautet schlicht und einfach: Niemand weiss es! Man kann durchaus überzeugend argumentieren, dass der zu erwartende Siegeszug der künstlichen Intelligenz erst am Anfang steht und KI in der Tat enorme und weitreichende Folgen für fast alle Aspekte unseres täglichen Lebens haben dürfte.2

Wie wir jedoch bereits an anderer Stelle ausgeführt haben („Die Unsicherheit in Bezug auf KI“), sind Quality Growth Investoren wenig an Spekulationen darüber interessiert, was die ferne Zukunft möglicherweise bringen könnte. Und zwar aus dem einfachen Grund, dass sie ihr Handeln in erster Linie an den Grundsätzen Vorhersehbarkeit und Prognostizierbarkeit ausrichten. Natürlich gibt es noch viele andere Gründe, warum die Halbleiterindustrie die 10 Goldenen Regeln nicht einhält, darunter die stark zyklischen Gewinne, das hohe Risiko der Konzentration auf wenige Endkunden und die Kosten technologischer Fehlschläge und Störungen, die für unseren Geschmack einfach zu hoch sind.3 In diesem Newsletter konzentrieren wir uns jedoch auf die Aspekte Vorhersehbarkeit und Prognostizierbarkeit von Erträgen.

Aus diesem Blickwinkel könnte man sagen, dass die derzeitige Qualität von NVIDIA in Bezug auf die wichtigsten Fundamentaldaten wie Kapitalrendite, Margen und Verschuldung sehr hoch ist.4 Aber wie sicher lässt sich vorhersehen, dass dies in den kommenden 10 Jahren so bleiben wird? Ja, NVIDIA glänzt aktuell mit hervorragenden Wachstumsraten bei Umsatz und freiem Cashflow, aber inwieweit ist absehbar, dass bei der Entwicklung dieser Wachstumsraten keine grossen Überraschungen (nach oben oder unten) auftreten?5 Quality Growth Investing konzentriert sich in erster Linie auf das Management des Abwärtsrisikos, und zwar durch eine deutliche Verengung der Bandbreite möglicher Ergebnisse durch Analyse der zukünftigen Qualitäts- und Wachstumsmerkmale der jeweiligen Unternehmen.

Fokus auf die konkreten Zahlen

An dieser Stelle braucht es den Blick auf die Details. Auf der Grundlage eines einfachen 10-Jahres-Discounted-Cashflow-Modells müsste NVIDIA in den nächsten zehn Jahren die folgenden Ergebnisse erzielen, damit der aktuelle Aktienkurs seinen Marktwert widerspiegelt:

- seinen Umsatz mit einer durchschnittlichen Rate von +26 Prozent steigern,

- eine operative Marge von über 60 Prozent aufrechterhalten, und

- seinen annualisierten freien Cashflow auf unglaubliche +40 Prozent steigern.

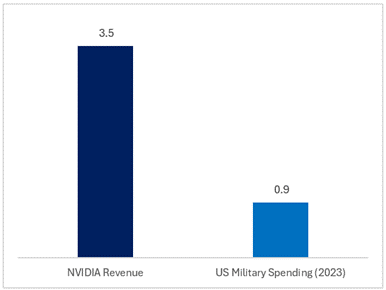

Mit anderen Worten: Den heutigen Kurs von NVIDIA kann man nur dann für angemessen halten, wenn man davon ausgeht, dass das Unternehmen im nächsten Jahrzehnt einen Umsatz von insgesamt 3,5 Billionen USD erzielen wird. Setzen wir das in Bezug zu einer Vergleichszahl: Die US-Militärausgaben im Jahr 2023 betrugen «nur» 0,9 Billionen US-Dollar. NVIDIA könnte also bei diesem Szenario 17 500 neue Kampfflugzeuge bezahlen und so die derzeitige Flotte der US Air Force fast verdreifachen.6

Grafik 3 Geschätzter kumulativer Umsatz von NVIDIA über 10 Jahre (in Billionen USD)

Quelle: Seilern Investment Management Ltd., Aswath Damodaran, US-Verteidigungsministerium (Juni 2024)

Ziehen wir einen konkreten Vergleich heran: Die jährlichen Investitionsausgaben in den USA in allen Wirtschaftssektoren belaufen sich derzeit auf rund 8 Billionen USD.7 Falls diese Ausgaben zukünftig im Gleichschritt mit dem 20-jährigen jährlichen Wachstumstrend von +4% ansteigen, könnte der kumulative Umsatz von NVIDIA in den nächsten zehn Jahren mehr als 4 Prozent der gesamten kumulierten Investitionsausgaben in den USA entsprechen. Diese Zahl klingt zwar für sich genommen nicht gross, aber besorgniserregend wäre es schon, wenn ein einziges Unternehmen für ein Prozent der Investitionsausgaben in der grössten Volkswirtschaft der Welt verantwortlich wäre. Denn wenn sich in einem solchen Fall die optimistischen Schätzungen als nur ein wenig zu hoch gegriffen erweisen, würden sich Hunderte Milliarden Dollar an Investitionsausgaben plötzlich in Luft auflösen.

Das Problem mit der Vorhersehbarkeit

Das oben Gesagte ist nicht so zu verstehen, dass die erwähnten hohen Prognosen auf keinen Fall Realität werden können. Im Gegenteil – beim Blick in die Vergangenheit stellen wir fest, dass sie angesichts der schieren Grösse des KI-Wachstumspotenzials in einer Vielzahl von Volkswirtschaften und Branchen bisher noch viel zu konservativ waren. Es geht aber um etwas Anderes: Diese Prognosen sind so optimistisch, dass die Bandbreite der möglichen Ergebnisse viel zu gross ist, um Quality Growth Investoren das gewünschte Mass an Sicherheit zu geben. Mehr Vorhersehbarkeit resultiert in zutreffenderen Bewertungen von Unternehmen als Grundlage für das Risikomanagement bei der Portfoliokonstruktion. Und entscheidend ist, dass diese Bewertungen das Risiko eines dauerhaften Kapitalverlusts erheblich verringern. Es ist schon schwierig genug, die Gewinne eines Unternehmens für den Zeitraum von einem Jahr zu prognostizieren. Vorherzusagen, wie sich die noch neue und sehr stark konzeptorientierte KI-Branche im nächsten Jahrzehnt entwickeln und wer letztlich bei den Aktienkursen am meisten von dieser Entwicklung profitieren wird, ist dagegen praktisch unmöglich. Dies ist ein Feld für reine Growth- oder nach Potenzgesetzen agierende Anleger, nicht jedoch für Quality Growth Investoren (The Company Lifecycle).

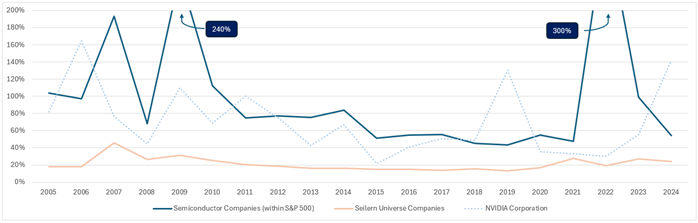

Weitere Belege für den oben genannten Punkt ergeben sich aus der Betrachtung der 20 Halbleiterhersteller, die derzeit im S&P 500 vertreten sind (einschliesslich NVIDIA), und der Analyse der Bandbreite der Markterwartungen ihrer Gewinne im Zeitverlauf. Im Folgenden haben wir eine Zeitleiste zusammengestellt, die die prozentuale Spanne zwischen der höchsten und der niedrigsten Gewinnprognose zu Beginn jedes Geschäftsjahres darstellt. Zum Vergleich haben wir diese Spanne anschliessend mit allen Unternehmen verglichen, die derzeit im Seilern-Universum enthalten sind.

Grafik 4 Spanne zwischen den höchsten zu den niedrigsten Gewinnschätzungen von Brokern (für den Zeitraum eines Jahres)

Quelle: Bloomberg, Seilern Investment Management Ltd., Juni 2024

Das obige Diagramm zeigt deutlich, dass die Spanne bei den Gewinnprognosen für Halbleiterhersteller strukturell viel höher ist als für Quality Growth Unternehmen. Angesichts der inhärenten Zyklizität (Risiko) durch das häufige Auf und Ab der Halbleiterindustrie mag dies wenig verwunderlich erscheinen. Hervorzuheben ist aber die Grössenordnung, mit der wir es zu tun haben. Seit 2005 gab es bei den einjährigen Gewinnprognosen für die Halbleiterindustrie eine Spanne von fast 100 Prozent zwischen der höchsten und der niedrigsten Schätzung.8 Dieser Wert liegt fast 5-mal höher als bei den Unternehmen im Seilern Universum.9 Und auch wenn gelegentlich eingewandt wird, dass diese Spannen in einer besonders guten Phase zwischen 2015 und 2021 geringer ausfielen, wie dies häufig in stark zyklischen Branchen der Fall ist, bleibt festzuhalten, dass sie sich in den letzten Jahren im Zuge des KI-Booms wieder deutlich erweitert haben. NVIDIA wird als eine Art «Verkäufer von Schaufeln in Zeiten des Goldrauschs» beschrieben. Und egal, ob wir von Investitionen in KI oder von der Arbeit in der Mine reden – wer Werkzeuge verkauft, leidet naturgemäss, wenn das entsprechende Handwerk plötzlich weniger gefragt ist. Und genau das macht Wachstumsprognosen zu einer solchen Herausforderung.

Wenn man sich auf dem letzten Diagramm NVIDIA – den mit Abstand grössten Namen unter den Halbleiterherstellern – genauer anschaut, stellt man fest, dass die Spanne zwischen seiner höchsten und niedrigsten Gewinnprognose seit 2005 mit 70 Prozent im Durchschnitt aller Unternehmen der Branche liegt.10 Dies ist mehr als dreimal so viel wie die 20% bei den Unternehmen des Seilern-Universums, die unserer Ansicht nach ebenfalls von hoher Qualität sind und ebenfalls hohe Wachstumsraten aufweisen, sich aber durch höhere Vorhersehbarkeit und Prognostizierbarkeit ihrer Zukunftsperspektiven auszeichnen. Hinzu kommt die Tatsache, dass die Gewinne der Halbleiterhersteller wesentlich öfter ausserhalb der Spanne ihrer Prognosen liegen, was in den letzten Jahren auch bei NVIDIA der Fall war.11 Dies verstärkt das Problem der ohnehin geringeren Transparenz bei Halbleiterherstellern und wirft umso mehr die Frage auf, welche Wachstumsraten sie tatsächlich erreichen können.

Auf Kurs bleiben

Alles in diesem Newsletter Angesprochene führt letztlich zu dem Schluss, dass es für Quality Growth Investoren nicht möglich ist, zukünftige Entwicklungen einigermassen zutreffend vorherzusagen. Deshalb möchten wir dem Leser deutlich machen, dass Investitionen in den meisten Bereichen der Halbleiterbranche heute nicht mit dem Risikomanagementrahmen für Quality Growth vereinbar sind und es auch früher niemals waren. Unser Ziel bei Seilern ist es, konsistente Portfolios mit hochwertigen Quality Growth Unternehmen zusammenstellen, mit denen sich über einzelne Zyklen hinweg eine Wertsteigerung erzielen lässt. Je grösser die Vorhersehbarkeit der Entwicklung dieser Unternehmen, desto wahrscheinlicher gelingt dies und desto mehr Sicherheit besteht hinsichtlich ihrer tatsächlichen Perspektiven.

Unsere Strategie führt zwar zwangsläufig zu Unterperformance in Phasen, in denen globale Megatrends einzelne Wirtschaftssektoren boomen lassen. Wir gehen aber dennoch davon aus, dass unsere Unternehmen auch in den nächsten 5 bis 10 Jahren mit hoher Wahrscheinlichkeit führend in ihrer Branche sein werden und Gewinnwachstum im niedrigen zweistelligen Bereich erreichen. Entscheidend ist, dass sie dies mit deutlich geringeren Gewinnschwankungen erreichen, wie Fernando Leon im letzten Newsletter (Quality Growth: jenseits von Boom und Pleite) hervorgehoben hat. Investoren, die wie wir selbst glauben, dass letztlich die Gewinne die Aktienkurse bestimmen und Quality Growth Investoren nicht unvorhersehbaren Trends nachjagen sollten, empfehlen wir zum jetzigen Zeitpunkt dringend, den Wirbel am Markt zu ignorieren und einfach Kurs zu halten.

M. Lo Blanco

30. Juni 2024

1 Bei diesen Unternehmen handelt es sich um Advanced Micro Devices, Analog Devices, Applied Materials, Broadcom, Enphase Energy, First Solar, Intel, KLA, Lam Research, Microchip Technology, Micron, Monolithic Power Systems, NVIDIA, NXP Semiconductors, ON Semiconductor, Qorvo, QUALCOMM, Skyworks Solutions, Teradyne und Texas Instruments

2 Wenn Sie bei diesem Thema zu einer dystopischen Sichtweise neigen, empfehle ich die Lektüre dieses Artikels eines ehemaligen Open AI-Mitarbeiters, der die (potenzielle) zukünftige Entwicklung der KI beschreibt.

3 NVIDIA erwirtschaftet 40 Prozent seines Umsatzes mit vier Unternehmen – Microsoft, Meta, Amazon und Google (Absolute Research Strategy)

4 ROIC von 68%, operative Marge von 54% und Verhältnis Nettoverschuldung / EBITDA von -0,5x für das Geschäftsjahr 2023

5 10-Jahres-CAGR von 31% beim Umsatz und 47% beim freien Cashflow

6 Ein modernes Kampfflugzeug kostet rund 200 Millionen USD. (Lockheed Martin’s F-35 jet is estimated to cost more than $170m: https://www.ft.com/content/aca4f3f0-f9bd-4d96-9928-febb13da6513; )

7 Federal Reserve Bank of St Louis: https://fred.stlouisfed.org/series/BOGZ1FA895050005Q

8 Das Diagramm beginnt im Jahr 2009. Der Wert für dieses Ausgangsjahr entspricht dem rollierenden Durchschnitt der vorherigen 5 Jahre ab 2005

9 Ein anschauliches Beispiel: Die Spanne der Gewinnprognosen für die Seilern-Unternehmen liegt zwischen 1,00 und 1,20 USD, bei den Halbleiterherstellern zwischen 1,00 und 2,00 USD

10 Zum Vergleich: Microsoft als Quality Growth Unternehmen wies seit 2005 eine Spanne von 18% auf

11 https://www.bloomberg.com/news/articles/2024-06-23/nvidia-sales-grow-so-fast-that-wall-street-can-t-keep-up

Es handelt sich hierbei um eine Marketing-Kommunikation / Finanzwerbung, die ausschließlich Informationszwecken dient. Jegliche Prognosen, Meinungen, Ziele, Strategien, Ausblicke und/oder Schätzungen und Erwartungen oder andere nicht-historische Kommentare, die in diesem Dokument enthalten sind oder darin zum Ausdruck kommen, basieren ausschließlich auf aktuellen Prognosen, Meinungen und/oder Schätzungen und Erwartungen und gelten als „zukunftsorientierte Aussagen“. Zukunftsgerichtete Aussagen unterliegen Risiken und Unsicherheiten, die dazu führen können, dass die tatsächlichen zukünftigen Ergebnisse von den Erwartungen abweichen.

Dies ist keine Empfehlung, kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzprodukten. Der Inhalt ist nicht als Angebot gedacht und sollte nicht zu Buchhaltungs-, Rechts- oder Steuerberatungszwecken herangezogen werden. Der Inhalt, einschließlich externer Datenquellen, gilt als zuverlässig, es werden jedoch keine Zusicherungen oder Gewährleistungen gegeben. Es wird keine Verantwortung oder Haftung für die Änderung, Berichtigung oder Aktualisierung der hierin enthaltenen Informationen übernommen.

Bitte beachten Sie, dass die Wertentwicklung in der Vergangenheit nicht als Indikator für die zukünftige Wertentwicklung angesehen werden sollte. Der Wert der auf dieser Website enthaltenen Anlagen und/oder Finanzinstrumente und die daraus erzielten Erträge können schwanken und die Anleger erhalten möglicherweise nicht den ursprünglich investierten Betrag zurück. Auch Währungsbewegungen können dazu führen, dass der Wert von Anlagen steigt oder fällt.

Diese Inhalte sind nicht für den Gebrauch durch US- Personen bestimmt. Sie können von Zweigstellen oder Filialen von Banken oder Versicherungsgesellschaften genutzt werden, die nach US-Bundesrecht oder US-Staatsrecht organisiert und/oder reguliert sind und im Namen von Nicht-US-Personen handeln oder Unterlagen an diese verteilen. Diese Unterlagen dürfen nicht an die Kunden dieser Zweigstellen oder Filialen oder an die breite Öffentlichkeit verteilt werden.

Erhalten Sie unsere neuesten Erkenntnisse und Veranstaltungshinweise direkt in Ihrem Posteingang

„*“ zeigt erforderliche Felder an